Οι αποτιμήσεις και τα νέα μέτωπα στο Χρηματιστήριο

Γιατί το παζλ για την ελληνική αγορά είναι πιο σύνθετο από το 2023. Οι αποτιμήσεις και το... ευαίσθητο περιβάλλον. Τα όπλα και οι παγίδες για τους επενδυτές.

Tο Χρηματιστήριο της Αθήνας βλέπει και πάλι το ποτήρι μισογεμάτο, καθώς προεξοφλεί για ακόμα μία φορά θετικές εξελίξεις, παρά την οπισθοδρόμηση της Παρασκευής και τα γεωπολιτικά σύννεφα.

Ο βασικός χρηματιστηριακός δείκτης κατάφερε την περασμένη εβδομάδα να προσεγγίσει εκ νέου τις 1.450 μονάδες. Από την άλλη, το "παζλ" για την ελληνική αγορά είναι πιο δύσκολο απ’ ό,τι πέρυσι, αφενός γιατί οι αποτιμήσεις είναι υψηλότερες, αφετέρου το εξωτερικό περιβάλλον χαρακτηρίζεται από ευαίσθητες ισορροπίες. Συνεπώς, είναι απαραίτητο για όσους δραστηριοποιούνται επενδυτικά στο Χ.Α. να έχουν στο μυαλό τους τη «μεγάλη εικόνα» και να διατηρούν γρήγορα αντανακλαστικά.

Η κερδοφορία του 2024

Το 2024 είναι κομβικής σημασίας για την οικονομία και τις εγχώριες επενδυτικές αξίες, αφού ο σχεδιασμός του ελληνικού επιτελείου θέτει ως απαραίτητη προϋπόθεση τη διατήρηση της χώρας σε θετικούς ρυθμούς ανάπτυξης που ξεπερνούν τους μέσους όρους στην Ευρωζώνη, χωρίς καθυστερήσεις στις αναγκαίες μεταρρυθμίσεις και «χτίσιμο» πάνω στην επιστροφή στην επενδυτική βαθμίδα.

Οι εκτιμήσεις της Τράπεζας της Ελλάδος κάνουν λόγο για ρυθμό ανάπτυξης 2,3% φέτος, σύμφωνα με έκθεση για την ελληνική οικονομία, με την ιδιωτική κατανάλωση και τις επενδύσεις να αποτελούν τις βασικές κινητήριες δυνάμεις της ανάπτυξης. Ωστόσο, οι εκτιμήσεις των επενδυτικών οίκων είναι σε χαμηλότερα επίπεδα έναντι των επίσημων εκτιμήσεων.

Η πρόσφατη άνοδος των τιμών των μετοχών οφείλεται σχεδόν αποκλειστικά στις εξελίξεις των κερδών στην εγχώρια αγορά και όχι στην επέκταση των δεικτών αποτίμησης. Οι μεγάλες αυξήσεις στην κερδοφορία των τραπεζών το 2023 συνδυάστηκαν με την άνοδο και των λοιπών δυνάμεων της αγοράς, που επίσης κινούνται με αυξημένη ταχύτητα και έφεραν τον ρυθμό αύξησης των κερδών ανά μετοχή του δείκτη MSCI Greece σε περίπου +40%.

Βάσει, όμως, των πρώτων εκτιμήσεων για το πρώτο τρίμηνο, αλλά και τη συνέχεια, η κερδοφορία τελικά του 2024 δεν αναμένεται να εμφανιστεί αρκετά βελτιωμένη σε σύγκριση με αυτή του 2023. Οι εκτιμήσεις της Factset τοποθετούν τα κέρδη ανά μετοχή του δείκτη MSCI Greece σε σταθερά επίπεδα με πέρσι, ενώ και οι ενδείξεις για το 2024 δεν είναι ιδιαίτερα ευνοϊκές, καθώς οι προβλέψεις είναι επίσης σε οριακά αρνητικό έδαφος, της τάξεως του -2%.

Σύμμαχος οι αποτιμήσεις

Η ορατότητα στις εγχώριες μετοχές είναι πλέον σε υψηλά επίπεδα, με μεγάλο αριθμό σημαντικών εταιρειών να έχουν δώσει guidance για την επόμενη διετία. Βάσει αυτών, τα μεγέθη τους θα κινηθούν υψηλότερα από το 2023 και με μέσους ρυθμούς ανόδου που θα ξεπερνούν την αύξηση του ΑΕΠ. Παράλληλα, οι οικονομικές προοπτικές για το 2024 θεωρούνται, για τη συγκυρία, ισχυρές, παρά τα συνεχή εμπόδια που προκύπτουν.

Η επιστροφή σε πιο ομαλές συνθήκες σε μια σειρά από μέτωπα, έχουν θέσει σε κίνηση τη βασικότερη ίσως παράμετρο για τη μεσοπρόθεσμη ανοδική φορά των ελληνικών μετοχών, που δεν είναι άλλη από την ομαλότητα στη χώρα και τη μείωση της μεταβλητότητας.

Η έλλειψη ομαλότητας, που είχε προκαλέσει τόσο υψηλό volatility στην αγορά και είχε ως αποτέλεσμα η έκθεση των ξένων θεσμικών χαρτοφυλακίων να είναι ελάχιστη, έχει αρχίσει σιγά σιγά να αλλάζει και οι ελληνικές μετοχές να εμφανίζουν διαφορετική εικόνα στους διαχειριστές.

Οι δείκτες του Χ.Α. αλλά και ο MSCI Greece, συγκρινόμενοι με τους μέσους όρους στο εξωτερικό, δείχνουν ότι αρκετοί εγχώριοι εισηγμένοι τίτλοι, αν και δεν είναι διαπραγματεύσιμοι στους εξόφθαλμα χαμηλούς δείκτες του 2022 και των αρχών του 2023, παραμένουν με ελκυστικές αποτιμήσεις σε όρους κερδοφορίας και εσωτερικής αξίας για φέτος και το 2025. Από την άλλη, οι εγχώριοι τίτλοι είναι διαπραγματεύσιμοι με μικρότερα discount έναντι των ιστορικών τους μέσων όρων εξαιτίας της μείωσης του country risk και της εξομάλυνσης της απόδοσης των ελληνικών ομολόγων.

Η εγχώρια αγορά, παρά τα συνεχιζόμενα inflows από πέρσι, εξακολουθεί να είναι η λιγότερο «επενδύσιμη» επιλογή των παγκόσμιων διαχειριστών παθητικών κεφαλαίων από τις 21 που συμμετέχουν στον δείκτη MSCI Emerging Markets, σύμφωνα με τα στοιχεία της EPFR. Αυτό το γεγονός μπορεί να αποτελέσει κρίσιμο καταλύτη για τη μεσοπρόθεσμη πορεία της αγοράς και τη συζήτηση που έχει ανοίξει για το αν «αξίζει» ή αν ωφελεί την αγορά να αναβαθμιστεί σε αναπτυγμένη από αναδυόμενη.

Η θεμελιώδης και η τεχνική εικόνα της αγοράς

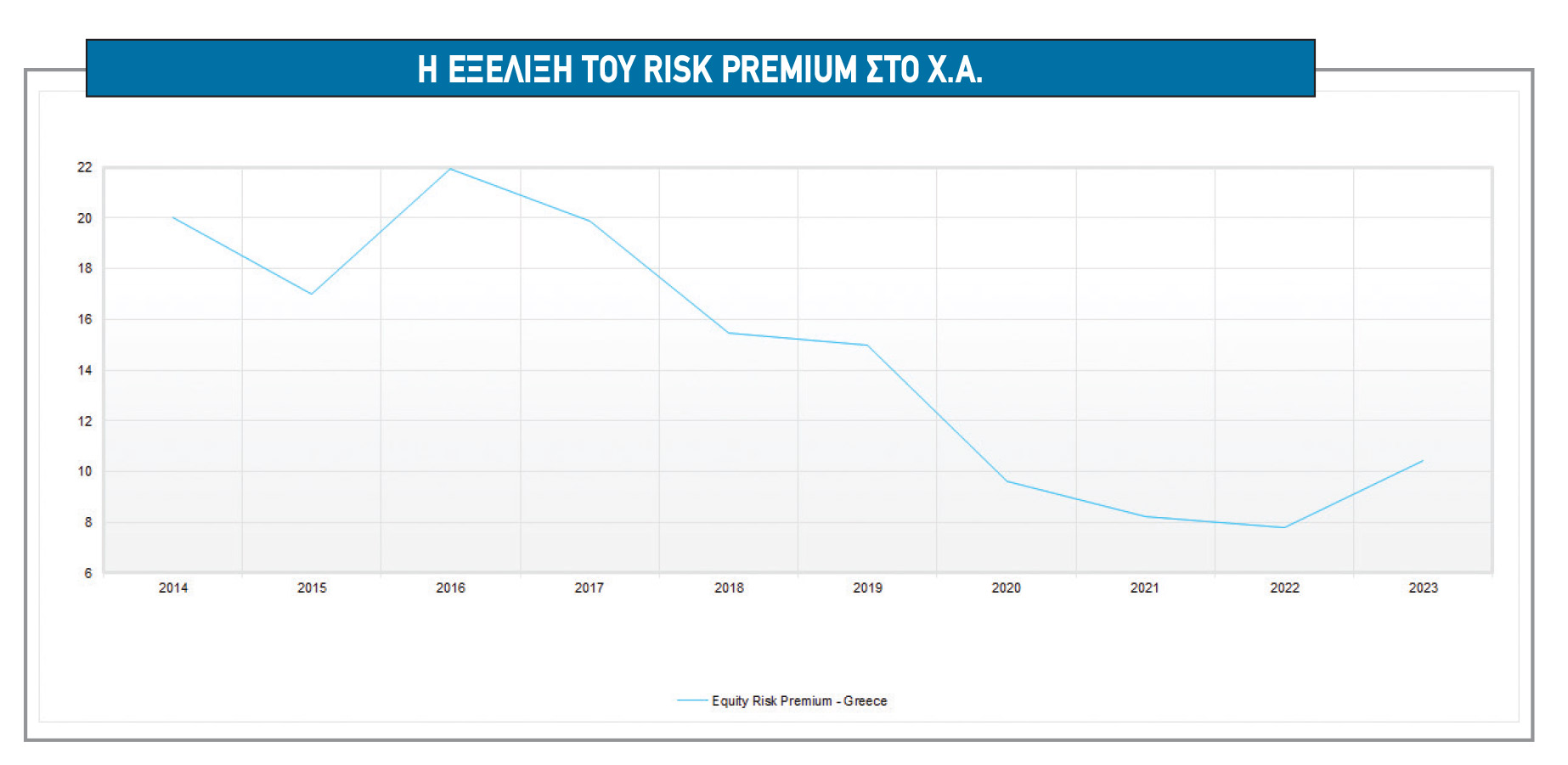

Αν και οι αναθεωρήσεις των κερδών ανά μετοχή έχουν και πάλι σταθεροποιηθεί, πλην των τραπεζικών μετοχών που αυξάνονται το τελευταίο διάστημα και μετά τα guidances, το ασφάλιστρο κινδύνου των ελληνικών μετοχών (Equity Risk Premium – ERP) φαίνεται αρκετά αυξημένο στο 10,5% σε σχέση με το ιστορικό του επίπεδο των τελευταίων ετών, αλλά και εν συγκρίσει με τις άλλες αγορές. Η αγορά μετοχών δεν είναι ακριβή, καθώς οι επενδυτές έχουν ρευστοποιήσει αρκετές θέσεις το τελευταίο διάστημα.

Όσον αφορά τις αποτιμήσεις των μετοχών, η Ελλάδα τελεί υπό διαπραγμάτευση κοντά σε ιστορικά χαμηλά επίπεδα, ειδικά σε όρους μακροπρόθεσμης αποτίμησης όπως ο δείκτης τιμής προς λογιστική αξία (P/BV).

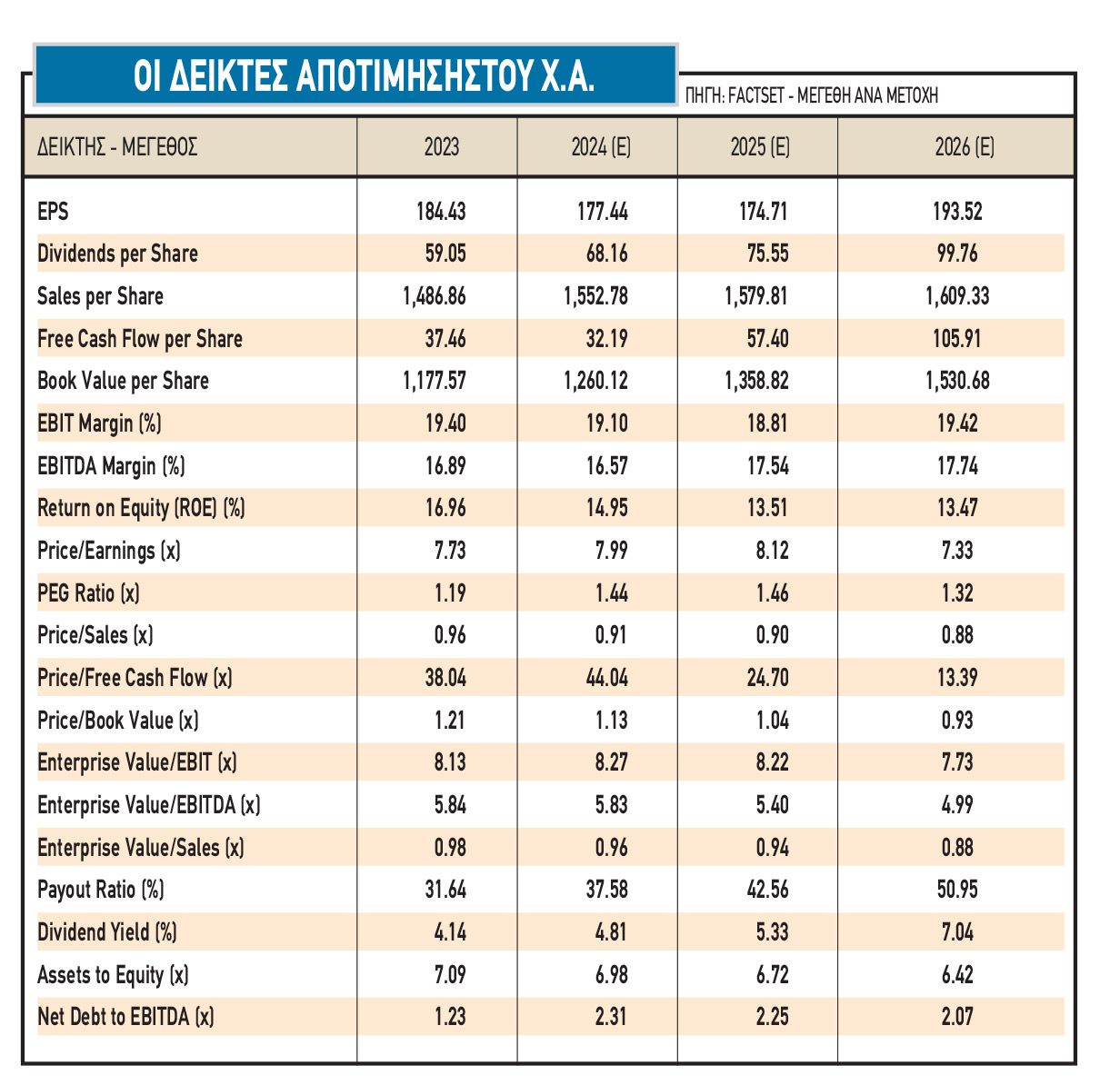

Αντίθετα, όμως, με τη γενική αισιοδοξία, η κερδοφορία των ελληνικών εισηγμένων, όπως φαίνεται από τις εκτιμήσεις για τα μέλη του Γενικού Δείκτη θα μειωθεί φέτος και το 2025, πριν κινηθεί ανοδικά το 2026. Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη βάσει των στοιχείων της Factset, θα εμφανίζουν αρνητική μεταβολή στα EPS (κέρδη ανά μετοχή) με ρυθμό της τάξεως του -3,8% και -1,5% το 2025.

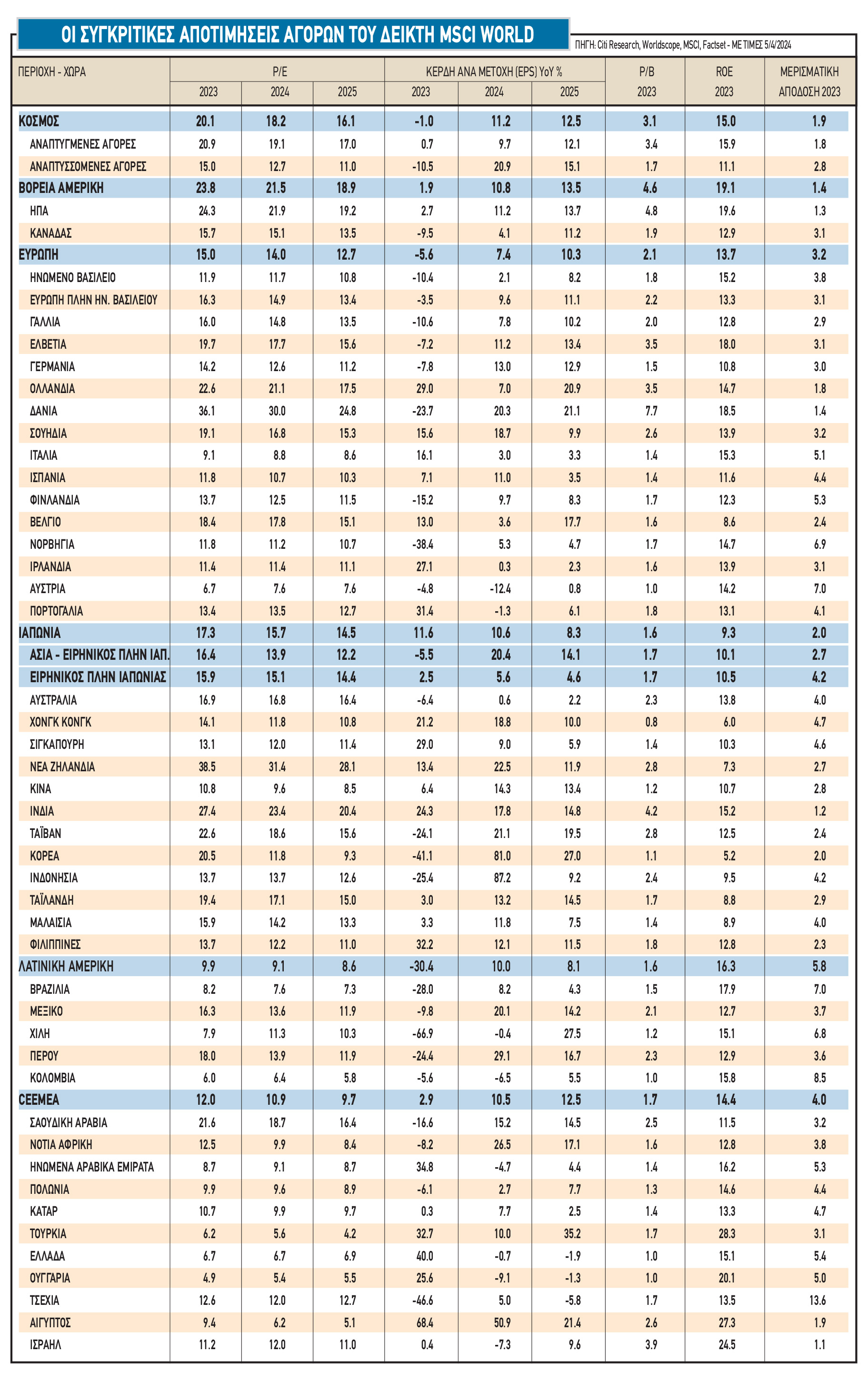

Από την άλλη, σε όρους δεικτών αποτίμησης και σε σύγκριση με τις ευρωπαϊκές αγορές, η εικόνα είναι πολύ διαφορετική και καλύτερη, με την εγχώρια αγορά να εμφανίζει υψηλότερο discount σε όρους λογιστικής αξίας (P/BV), δείκτη κερδοφορίας (Ρ/Ε) και αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA).

Πιο συγκεκριμένα, βάσει των στοιχείων της Factset, ο Γενικός Δείκτης διαπραγματεύεται με 8 φορές τα κέρδη του 2024 (λαμβανομένης υπόψη της μείωση της κερδοφορίας) έναντι 14 φορές για τον ευρωπαϊκό μέσο όρο.

ο δείκτης EV/EBITDA είναι στις 6 φορές έναντι 9 φορών για τον δείκτη Euro Stoxx. Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες είναι άνω του 50%.