Morgan Stanley: Τα «κλειδιά» για τις ελληνικές τράπεζες

Επαναφορά του θετικού momentum για τις ελληνικές τράπεζες παρά την υποαπόδοση του τελευταίου διμήνου αναμένει ο οίκος. Το discount έναντι των ευρωπαϊκών και οι καταλύτες για το re-rating.

Η Morgan Stanley εκτιμά ότι οι ελληνικές τράπεζες θα εξέλθουν από την πτωτική πορεία των τελευταίων μηνών, όπου υποαποδίδουν σημαντικά έναντι των ευρωπαϊκών τραπεζών. Οι ελληνικές τράπεζες σημειώνουν πτώση 5% τους τελευταίους δύο μήνες ενώ οι ευρωπαϊκές αποδίδουν 20% το αντίστοιχο διάστημα.

Ο οίκος εκτιμά ότι οι ανακοινώσεις μερισμάτων του Μαΐου ή Ιουνίου των ελληνικών τραπεζών θα αποτελέσουν τον επόμενο καταλύτη re-rating για τις ελληνικές τράπεζες, με τις προσδοκώμενες μερισματικές αποδόσεις να προβλέπονται από 5% έως 11% τα έτη 2024-2026.

Οι συστάσεις διατηρούνται σε overweight ενώ οι τελευταίες τιμές-στόχοι που είχε προτείνει για τις ελληνικές τραπεζικές μετοχές είναι για την Τράπεζα Πειραιώς τα 5,08 ευρώ, για την Εθνική Τράπεζα η τιμή-στόχος είναι στα 8,20 ευρώ, στα 2,08 ευρώ για την Alpha Bank και στα 2,33 ευρώ για τη Eurobank.

«Στα τρέχοντα επίπεδα, οι ελληνικές τράπεζες είναι διαπραγματεύσιμες στις 5,5 φορές περίπου κατά μέσο όρο βάσει του δείκτη P/E, έναντι 7,2 φορές περίπου για τις τράπεζες της Ευρωπαϊκής Ένωσης. Ο μέσος ετήσιος ρυθμός μεταβολής των κερδών ανά μετοχή των ελληνικών τραπεζών για τα έτη 2024-2026 είναι στο 4% περίπου, έναντι 6% περίπου για τις τράπεζες της Ε.Ε. Η συγκριτική ανάλυση έναντι των ευρωπαϊκών τραπεζών της ΕΕ υποδηλώνει δυνατότητες για περαιτέρω re-rating, που δικαιολογείται από τις υψηλές αποδόσεις σε όρους RoTE για τα έτη 2025-2026, με μέση αποδοτικότητας ενσώματων ιδίων κεφαλαίων στο 12%, αν και συνδυασμένη με υψηλή ευαισθησία στα επιτόκια.

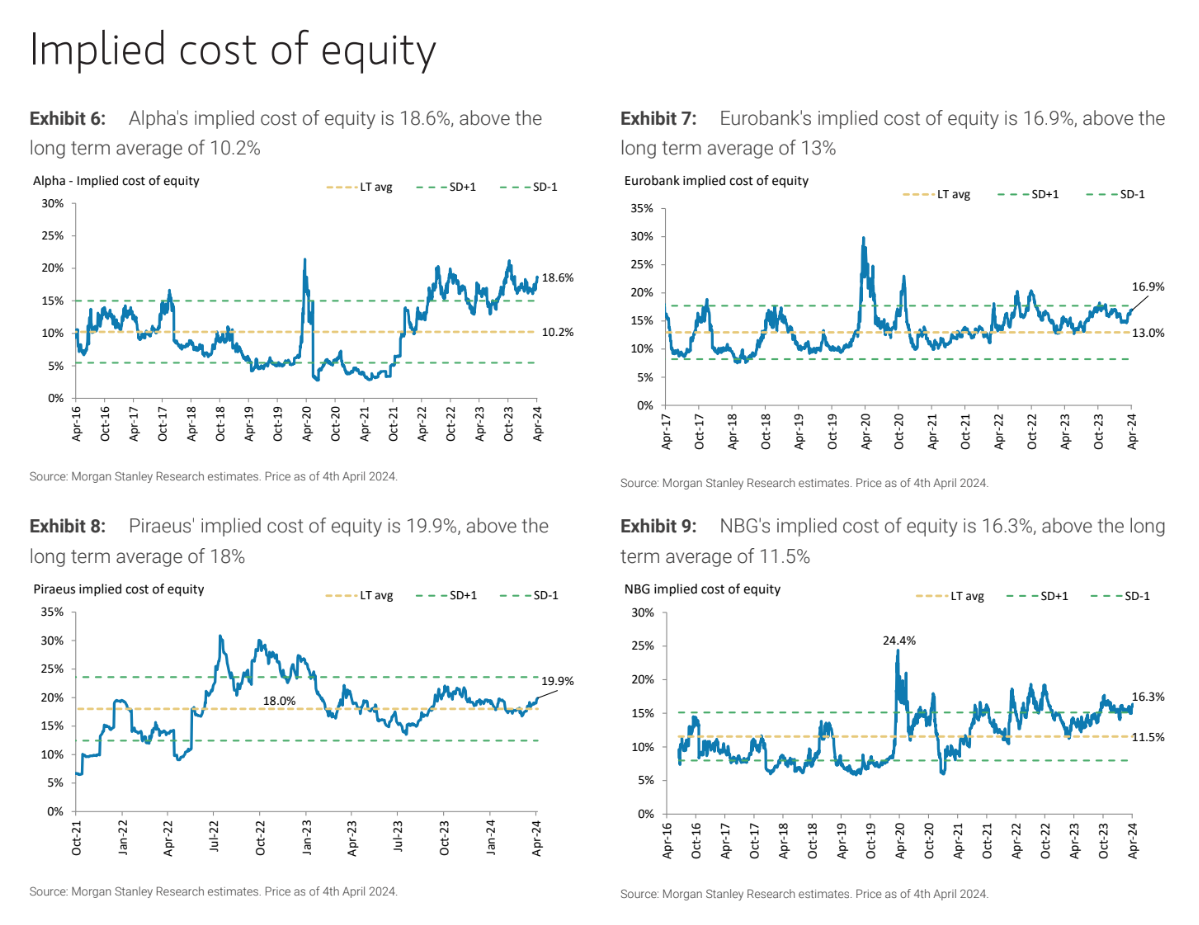

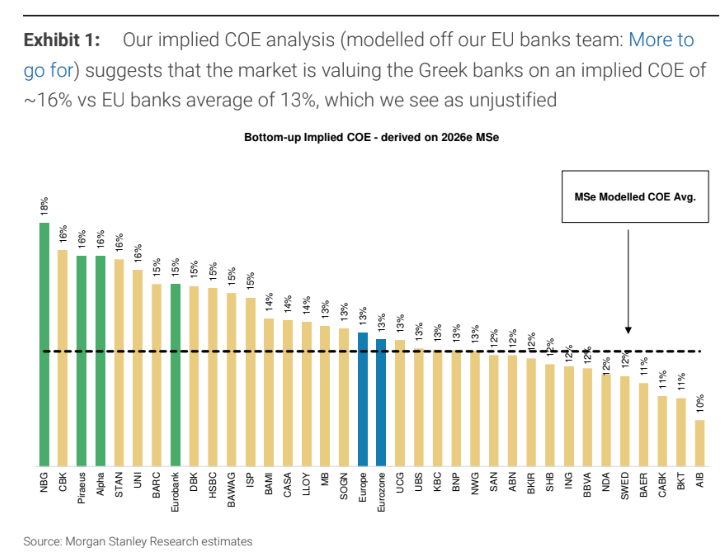

Η έρευνα της Morgan Stanley για το τεκμαρτό κόστος κεφαλαίου (implied COE) που ενσωματώνουν στη διαπραγμάτευσή τους οι εγχώριες τράπεζες στο ταμπλό του ΧΑ δείχνει ότι είναι ιδιαίτερα υψηλό και πάνω από τους μακροπρόθεσμους μέσους όρους. Με βάση τις αναλύσεις του οίκου για το τεκμαρτό κόστος κεφαλαίου (με βάση το μοντέλο της ομάδας για τις τράπεζες της ΕΕ), η αγορά αποτιμά τις ελληνικές τράπεζες με ένα τεκμαρτό δείκτη COE περίπου 16%, έναντι 13% του μέσου όρου των τραπεζών της ΕΕ, το οποίο θεωρεί υψηλό και αδικαιολόγητο.

Με μέσο forward δείκτη Ρ/Ε ενός έτους στις 5,5 φορές οι ελληνικές τράπεζες είναι διαπραγματεύσιμες με έκπτωση 23% περίπου έναντι του μέσου όρου των τραπεζών της ΕΕ, οι οποίες είναι διαπραγματεύσιμες με forward δείκτη Ρ/Ε ενός έτους στις 7,2 φορές. Με forward δείκτη P/BV ενός έτους στις 0,68 φορές, η έκπτωση είναι 9% περίπου σε σχέση με τον μέσο όρο των τραπεζών της ΕΕ, που είναι διαπραγματεύσιμες στις 0,75 φορές.

Η Morgan Stanley υπολογίζει ότι στις τρέχουσες αποτιμήσεις των ελληνικών τραπεζών στο ταμπλό του ΧΑ, το τεκμαρτό κόστος ιδίων κεφαλαίων της Alpha είναι στο 18,6%, πάνω από τον μακροπρόθεσμο μέσο όρο του 10,2%, το τεκμαρτό κόστος ιδίων κεφαλαίων της Eurobank είναι 16,9%, πάνω από τον μακροπρόθεσμο μέσο όρο του 13%, το τεκμαρτό κόστος ιδίων κεφαλαίων της Πειραιώς είναι 19,9%, πάνω από τον μακροπρόθεσμο μέσο όρο του 18% και, τέλος, το τεκμαρτό κόστος ιδίων κεφαλαίων της ΕΤΕ είναι 16,3%, πάνω από τον μακροπρόθεσμο μέσο όρο του 11,5%.