Χρηματιστήριο: Τα «συν», τα «πλην» και οι παγίδες

Πώς τα θεμελιώδη μεγέθη μπορούν να τροφοδοτήσουν έναν νέο κύκλο ανόδου. Οι προκλήσεις, το μακροοικονομικό περιβάλλον και οι πιθανές διορθώσεις. Τα παιχνίδια στην «περιφέρεια».

Το γεγονός ότι η εγχώρια χρηματιστηριακή άντεξε σε μια περίοδο εξελίξεων που θα μπορούσαν να αποτελέσουν αφορμές ή και αιτίες για διόρθωση τιμών, οφείλεται στο γεγονός ότι η «μεγάλη εικόνα» της επενδυτικής κοινότητας για την ελληνική οικονομία και το Χ.Α. παρέμεινε αμετάβλητη.

Οι αισιόδοξοι αναλυτές θεωρούν πως τα ισχυρά θεμελιώδη δεδομένα των εισηγμένων εταιρειών μπορούν να οδηγήσουν τον Γενικό Δείκτη σε ακόμη πιο υψηλά επίπεδα, ακόμη κι αν στο ενδιάμεσο χρονικό διάστημα μεσολαβήσουν κάποιες διορθώσεις τιμών. Άλλωστε, με βάση τις μέχρι τώρα εκτιμήσεις, για φέτος αναμένεται μια μέση μερισματική απόδοση κοντά στο 4% και ένας δείκτης P/E που, όταν ολοκληρωθεί η δημοσίευση των περσινών εταιρικών αποτελεσμάτων, δεν θα απέχει σημαντικά από το 10.

Το μακροοικονομικό περιβάλλον

Παρ’ όλα αυτά, οι επενδυτές καλούνται να είναι προσεκτικοί, καθώς οι προκλήσεις που υπάρχουν στο διεθνές περιβάλλον είναι πολλές και η ελληνική κυβέρνηση -όπως επεσήμανε και η Moody’s- θα πρέπει να κινηθεί ταχύτερα στο μέτωπο των μεταρρυθμίσεων. Και το τελευταίο που ενδεχομένως να πρέπει να κάνουν, είναι να παρασύρονται σε παρακινδυνευμένα «παιχνίδια» της χρηματιστηριακής περιφέρειας.

Αυτό που προέχει στην παρούσα φάση είναι να αξιολογήσουμε γιατί οι αγορές συνεχίζουν να στέκονται υποστηρικτικά απέναντι σε ελληνικά περιουσιακά στοιχεία, παρό,τι κατά το τελευταίο χρονικό διάστημα έχουν υπάρξει αφορμές -ή και για ορισμένους, αιτίες- που θα μπορούσαν να οδηγήσουν τις αποτιμήσεις των εγχώριων assets προς τα κάτω.

Για παράδειγμα, η ελληνική οικονομία έκλεισε με ρυθμό ανάπτυξης 2% το 2023, ενώ υπήρχαν προσδοκίες για μια επίδοση κοντά στο 2,4% (θυμίζουμε πως η αρχική πρόβλεψη στον προϋπολογισμό του 2023 ήταν για +1,9%).

Στη συνέχεια, η Moody’s δεν προχώρησε ούτε στην αναβάθμιση της πιστοληπτικής ικανότητας του ελληνικού δημόσιου χρέους, ούτε και στη βελτίωση των προοπτικών του (outlook). Η εκτίμηση των παραγόντων του Υπουργείου Οικονομικών ότι δεν υπήρχε σχετική προσδοκία για τη συγκεκριμένη αξιολόγηση, δεν φαίνεται πειστική.

Η JP Morgan με τη σειρά της αμφισβήτησε τόσο το αν το Χρηματιστήριο της Αθήνας θα μπορούσε να μεταταχθεί στις αναπτυγμένες διεθνείς κεφαλαιαγορές όσο και το αν κάτι τέτοιο θα ήταν προς το συμφέρον του. Και τέλος, τα σενάρια περί άμεσων μειώσεων των επιτοκίων σε ΗΠΑ και Ευρώπη φαίνεται να μην επιβεβαιώνονται, με τις αγορές να πιστεύουν τώρα στην υιοθέτηση μιας περισσότερο συντηρητικής πολιτικής (αρχή μειώσεων από τον προσεχή Ιούνιο).

Παρ’ όλα αυτά, όμως, τα ελληνικά περιουσιακά στοιχεία έδειξαν αξιοσημείωτες αντοχές. Ο Γενικός Δείκτης του Χ.Α. για παράδειγμα παραμένει μόλις λίγες δεκάδες μονάδες χαμηλότερα από το υψηλότερο σημείο της τελευταίας δεκαετίας, αφού κατά τους τελευταίους 15 μήνες έχει καταγράψει ισχυρότατο ράλι.

Τα yields των ελληνικών δεκαετών ομολόγων όχι μόνο παραμένουν σαφώς χαμηλότερα από αυτά της Ιταλίας, αλλά πλέον υποχώρησαν κάτω από τα αντίστοιχα της Μάλτας και προσεγγίζουν αυτά της Κύπρου και της Ισπανίας.

Αντίστοιχα μηνύματα έρχονται και για την πιστοληπτική ικανότητα των ελληνικών τραπεζών, με την Εθνική να δανείζεται στο ομόλογο που εξέδωσε και λήγει το 2035, με 5,875%, έναντι αρχικής καθοδήγησης για επιβάρυνση 6,25%.

Η αξιολόγηση της Moody's

Σύμφωνα με παράγοντα της χρηματιστηριακής αγοράς, «Οι αγορές λαμβάνουν και αξιολογούν το σύνολο των μηνυμάτων. Θεωρώ, λοιπόν, ότι τα όποια αρνητικά σήματα έλαβαν κατά το τελευταίο χρονικό διάστημα δεν ήταν σε θέση να μεταβάλουν τη μεγάλη εικόνα που έχουν για την ελληνική οικονομία και τις μετοχές του Χρηματιστηρίου της Αθήνας. Για παράδειγμα, αντιλαμβάνονται ότι ένας περσινός ρυθμός ανάπτυξης στο 2% μπορεί μεν να περιορίζει ως ένα βαθμό τις φετινές δημοσιονομικές δυνατότητες, ωστόσο δεν μπορούν να αγνοήσουν ότι ένα +2% ήταν σαφώς ικανοποιητικό σε μια χρονιά τόσο υψηλών επιτοκίων, που επίσης επηρεάστηκε αρνητικά από τις καταστροφικές πλημμύρες στη Θεσσαλία. Το αφήγημα της σαφούς υπεραπόδοσης έναντι της Ευρωζώνης δεν άλλαξε.

Αν πάμε τώρα στην αξιολόγηση της Moody’s, αυτή δεν συνοδεύτηκε από κάποιο σχολιασμό για τα προβλήματα της ελληνικής οικονομίας που δεν γνώριζαν. Οι περισσότεροι εκτιμούν πως η λήψη επενδυτικής βαθμίδας από τον συγκεκριμένο οίκο θα ληφθεί μέσα στο 2024 και αρκετοί μάλιστα θεωρούν την αναβολή της αναβάθμισης ως θετική εξέλιξη, γιατί θα πιέσει την κυβέρνηση να επιταχύνει τις διαρθρωτικές αλλαγές στην οικονομία.

Υπάρχει, όμως, και κάτι άλλο, το οποίο θεωρώ πολύ σημαντικό. Οι εξελίξεις αυτές ήρθαν κατά σύμπτωση σε μια περίοδο που το κλίμα στο Χ.Α. είχε αρχίσει να ξεφεύγει και ενδεχομένως να συνετίσουν ορισμένους. Ο Γενικός Δείκτης δεν μπορεί να ανεβαίνει συνεχώς και μια πιθανή προσωρινή διόρθωση έως 80-150 μονάδες δεν θα πρέπει να εκπλήξει κανέναν, ιδίως μετά από το μεγάλο ράλι που έχει προηγηθεί. Επίσης, δεν είναι ορθολογικό μια περιφερειακή μετοχή να κερδίζει 30% σε λίγες μόνο συνεδριάσεις επειδή μια χρηματιστηριακή εταιρεία αγόρασε ένα μικρό μειοψηφικό ποσοστό για τους πελάτες της, ούτε και είναι λογικό το ράλι μιας άλλης μετοχής επειδή έλαβε χώρα ένα αδιευκρίνιστο μικρό πακέτο συναλλαγών (οι φήμες για είσοδο θεσμικού επενδυτή δεν επιβεβαιώνονται). Θεωρώ ότι οι ακρότητες μπορούν να οδηγήσουν κάποιους επενδυτές σε ζημία, ακόμη κι αν ο Γενικός Δείκτης συνεχίσει και φέτος την ανοδική του πορεία».

Δείκτες αποτίμησης

Στα «συν» επίσης των ελληνικών μετοχών είναι τα νέα που έρχονται από τα μέτωπα των οικονομικών επιδόσεων και των μερισμάτων των εισηγμένων εταιρειών.

Έτσι, με την τρέχουσα κεφαλαιοποίηση του Χ.Α. να κυμαίνεται γύρω στα 97,5 δισ. ευρώ:

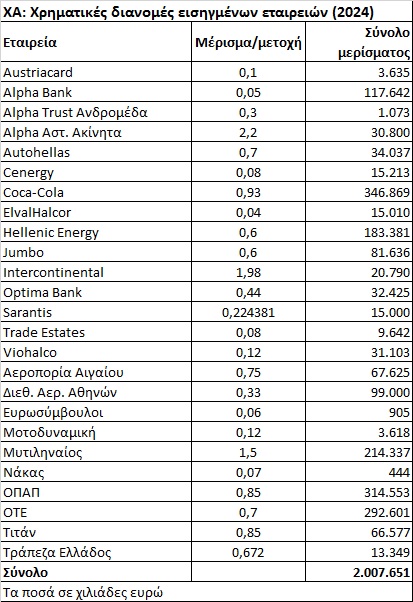

- Με βάση μόνο τις ήδη διανεμηθείσες και ανακοινωθείσες χρηματικές διανομές, τα φετινά μερίσματα των εισηγμένων εταιρειών έχουν ξεπεράσει τα 2 δισ. ευρώ και μεταξύ άλλων απομένουν οι σχετικές ανακοινώσεις πολλών ισχυρών εταιρειών (μεταξύ αυτών και τριών συστημικών τραπεζών) αλλά και τα προμερίσματα που συνήθως δίδονται κατά το τελευταίο τετράμηνο κάθε χρονιάς. Όλα αυτά οδηγούν σε μια μέση μερισματική απόδοση που δεν θα απέχει ιδιαίτερα από το 4%, όταν το yield του δεκαετούς κρατικού ομολόγου κυμαίνεται στο 3,3%.

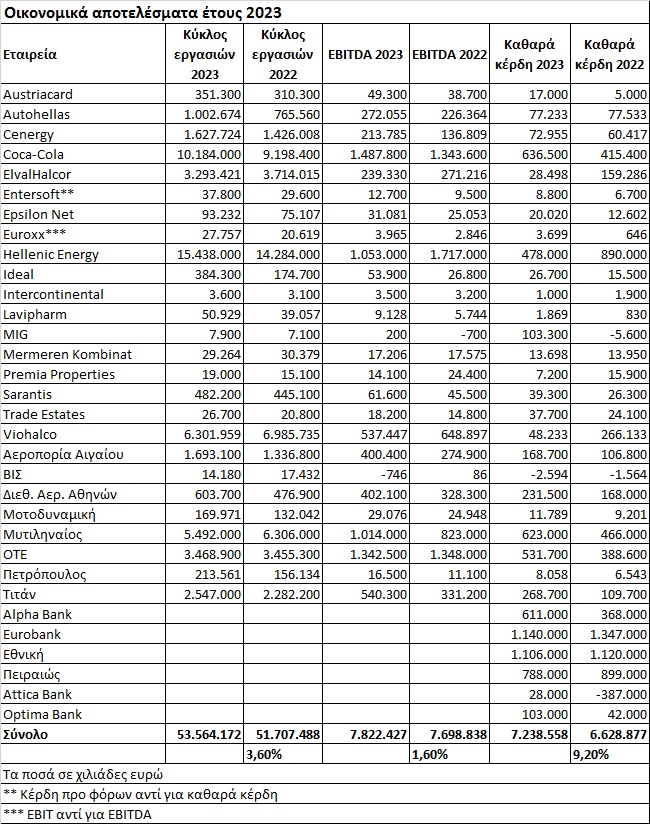

- Με βάση μόνο τα αποτελέσματα 31 εισηγμένων εταιρειών, η αθροιστική τους κερδοφορία υπερβαίνει τα 7 δισ. ευρώ, γεγονός που παραπέμπει -όταν ολοκληρωθεί η ανακοίνωση των περσινών εταιρικών αποτελεσμάτων- σε μέσο δείκτη P/E, ο οποίος δεν θα απέχει ιδιαίτερα από το 10. Επιπλέον, ενώ στο πρώτο εξάμηνο του 2023 τα καθαρά κέρδη των εισηγμένων είχαν εμφανίζει κάμψη της τάξεως του 15%, στο σύνολο της χρονιάς οι 31 εισηγμένες παρουσιάζουν άνοδο 9%.

- Κατά το πρώτο φετινό τρίμηνο, οι τράπεζες αναμένεται να εμφανίσουν ένα ακόμη σετ εξαιρετικών αποτελεσμάτων, όταν παράλληλα οι προβλέψεις για τη φετινή πορεία του ελληνικού τουρισμού προβλέπονται ανοδικές. Αντίθετα, μικτά είναι τα σήματα σε ό,τι αφορά τη ζήτηση στο μέτωπο της κατανάλωσης, όπου όμως μια περιορισμένη κάμψη θα μπορούσε να αιτιολογηθεί από το γεγονός ότι η κατανάλωση ενόψει του Πάσχα θα μεταφερθεί φέτος από τον Μάρτιο στον Απρίλιο.

- Τέλος, σε διεθνές επίπεδο αναμένεται από τον προσεχή Ιούνιο η εκκίνηση της αποκλιμάκωσης των διεθνών επιτοκίων.