Τα νέα θεμέλια που χτίζει το χρηματιστήριο

Οι τιμές των μετοχών υπερδιπλασιάστηκαν την τελευταία 5ετία, όμως οι δείκτες που προκύπτουν από τα εταιρικά αποτελέσματα του 2023 είναι «λογικοί». Tα μερίσματα, το «φρέσκο χρήμα» και οι κίνδυνοι.

Αν και κανείς δεν μπορεί να αποκλείσει ένα «πισωγύρισμα» της διεθνούς οικονομίας και των κεφαλαιαγορών τη φετινή χρονιά εξαιτίας μιας σειράς προκλήσεων και αβεβαιοτήτων, όλα τα στοιχεία δείχνουν πως δεν υπάρχει φαινόμενο «φούσκας» στο Χρηματιστήριο της Αθήνας.

Παρότι οι τιμές των μετοχών στο Χ.Α. έχουν υπερδιπλασιαστεί κατά την τελευταία πενταετία, οι χρηματιστηριακοί δείκτες που προκύπτουν από τα εταιρικά αποτελέσματα του 2023 είναι απολύτως «λογικοί», οι προοπτικές του ελληνικού ΑΕΠ είναι θετικές και κυρίως -σε πλήρη αντίθεση με τα όσα είχαν συμβεί το 1999- η άνοδος στο ταμπλό οφείλεται στις κινήσεις του λεγόμενου «έξυπνου χρήματος».

Μόνο κατά τους τελευταίους έξι μήνες πάνω από 4 δισ. ευρώ, έχουν εισρεύσει στο Χ.Α. -κυρίως από το εξωτερικό- για να καλύψουν αυξήσεις μετοχικού κεφαλαίου, εισαγωγές στο χρηματιστήριο, placements και το εγχείρημα αποεπένδυσης του ΤΧΣ από τις συστημικές τράπεζες.

Όλα αυτά, βέβαια, σε καμιά περίπτωση δεν θα πρέπει να οδηγήσουν σε κλίμα υπέρμετρης αισιοδοξίας, με τους αναλυτές να επιμένουν πως σε περιόδους αβεβαιοτήτων όπως η τρέχουσα, απαιτείται η ύπαρξη μικτού χαρτοφυλακίου που θα έχει χτιστεί με προσοχή και μακροχρόνιο ορίζοντα.

Το «έξυπνο χρήμα»

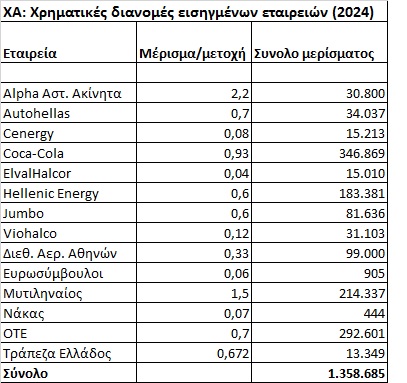

Αν πιστέψουμε όσους υποστηρίζουν ότι το «έξυπνο χρήμα» ξέρει τι κάνει (αυτό δεν συμβαίνει πάντοτε…), τότε βέβαιο είναι πως το ελληνικό χρηματιστήριο όχι μόνο δεν παραπέμπει σε «φούσκα», αλλά αντίθετα είναι σε θέση να προσφέρει νέες συγκινήσεις σε βάθος χρόνου. Μόνο κατά το τελευταίο εξάμηνο (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα) «φρέσκο χρήμα» 4,2 δισ. ευρώ μπήκε στο ελληνικό χρηματιστήριο -προερχόμενο κατά κύριο λόγο από διεθνή θεσμικά χαρτοφυλάκια- σε εισαγωγές νέων εταιρειών, σε placements ήδη εισηγμένων ομίλων, αλλά και στις κινήσεις αποεπένδυσης του Ταμείου Χρηματοπιστωτικής Σταθερότητας από τις εγχώριες συστημικές τράπεζες.

Ειδικότερα, μέσα στην τελευταία εβδομάδα, δύο εξελίξεις ήρθαν να επιβεβαιώσουν το πόσο «ζεστό» είναι το έξυπνο χρήμα προκειμένου να τοποθετηθεί σε εισηγμένες εταιρείες του Χ.Α., ακόμη και στα τρέχοντα επίπεδα. Έτσι, η Τράπεζα Πειραιώς διέθεσε το 27% των μετοχών της με χαρακτηριστική άνεση, στο ανώτατο όριο του εύρους, δηλαδή έναντι τιμήματος (4 ευρώ) που είναι 21,3% υψηλότερο από την τιμή του τίτλου στην αρχή της χρονιά και 90,5% πιο πάνω από την τιμή ένα δωδεκάμηνο νωρίτερα.

Το δεύτερο παράδειγμα ήταν η εξαγορά του 54% της Entersoft (θα ακολουθήσει δημόσια πρόταση και προς τη μειοψηφία) από σχήμα που γνωρίζει άριστα την εγχώρια αγορά πληροφορικής. Το προσφερόμενο τίμημα των 8 ευρώ (αντιστοιχεί σε P/E 27,3 με βάση τα προ φόρων κέρδη του 2023), είναι 23,5% υψηλότερο σε σχέση με την τιμή του τίτλου στην αρχή της χρονιάς και διπλάσιο από την αποτίμηση του προηγούμενου δωδεκαμήνου.

Οι τρεις πυλώνες

Τρεις είναι οι βασικοί πυλώνες που αυτή την περίοδο λειτουργούν ευεργετικά για το ελληνικό χρηματιστήριο:

Ο πρώτος αφορά τη διαμορφωμένη πλέον πεποίθηση των αναλυτών ότι η ελληνική οικονομία έχει επανέλθει στην κανονικότητα και πως μπορεί να συνεχίσει να υπεραποδίδει σε σχέση με τον μέσο όρο της Ευρωζώνης και κατά τα επόμενα χρόνια. Από την αρχή της φετινής χρονιάς, δεν έχει προκύψει κάποιο νέο που να θέτει σε αμφισβήτηση αυτή την πεποίθηση, καθώς με βάση τα μέχρι τώρα στοιχεία που θα μπορούσαν να επηρεάσουν την οικονομία και τη χρηματιστηριακή αγορά:

Η εκτέλεση του προϋπολογισμού κινείται χωρίς δημοσιονομικές αποκλίσεις σε σχέση με τους στόχους. Η τουριστική χρονιά φαίνεται πως θα κινηθεί καλύτερα ακόμη και σε σύγκριση με το περσινό ιστορικό ρεκόρ.

Παρατηρείται υποχώρηση τόσο στην τιμή του φυσικού αερίου, όσο και σε αυτή του ηλεκτρικού ρεύματος.

Στον τραπεζικό κλάδο, το μέσο καθαρό επιτοκιακό περιθώριο των τραπεζών συνέχισε και μέσα στον Ιανουάριο να κινείται στα πολύ υψηλά περσινά επίπεδα (στο 5,62% έναντι 5,55% τον Δεκέμβριο του 2023), με αποτέλεσμα όσοι προέβλεπαν φετινή συρρίκνωση στα κέρδη του κλάδου να κάνουν δεύτερες σκέψεις, βάζοντας… νερό στο κρασί τους.

Προχωρεί με μεγάλη επιτυχία το πρόγραμμα αποεπένδυσης του ΤΧΣ από το εγχώριο τραπεζικό σύστημα.

Προσδοκίες της αγοράς για αρχή αποκλιμάκωσης των επιτοκίων από το προσεχές καλοκαίρι και μετά.

Ο δεύτερος πυλώνας εστιάζεται στον αντίκτυπο που έχουν στο διεθνές επενδυτικό κοινό ο συνδυασμός της ανάκτησης της επενδυτικής βαθμίδας κατά το τελευταίο τετράμηνο του 2023 και των εξελίξεων που αναμένονται προκειμένου του Χ.Α. να επανέλθει στις αναπτυγμένες διεθνείς κεφαλαιαγορές το 2025 (μέσα στο δεύτερο φετινό τρίμηνο αναμένεται το Χ.Α. να μπει στη λίστα παρακολούθησης -watching list- ενός τουλάχιστον μεγάλου διεθνούς οίκου).

Ο τρίτος παράγοντας που λειτουργεί υπέρ του Χ.Α. είναι τα ίδια τα αποτελέσματα και οι διαφαινόμενες προοπτικές των εισηγμένων εταιρειών του. Προφανώς, οι αποτιμήσεις των εταιρειών έχουν πλέον ανεβεί κατά πολύ σε σχέση με αυτές των προηγούμενων ετών και αυτό να «ζαλίζει» αρκετούς επενδυτές, πλην όμως οι οικονομικές τους επιδόσεις έχουν κινηθεί και αυτές προς την ίδια κατεύθυνση, με αποτέλεσμα οι χρηματιστηριακοί τους δείκτες να παραμένουν «λογικοί» και σε καμιά περίπτωση να μην παραπέμπουν σε «φούσκα».

Χαρακτηριστικά είναι τα παραδείγματα δεικτών σε εταιρείες που ήδη έχουν δημοσιεύσει τα οικονομικά τους αποτελέσματα για την οικονομική χρήση του 2023:

- Coca-Cola HBC: Μια εταιρεία που διαθέτει σαφείς προοπτικές ανάπτυξης και διαπραγματεύεται στο Χ.Α. με P/E 17 και μερισματική απόδοση 3,2%.

- ΟΤΕ: Η μετοχή διαπραγματεύεται με P/E χαμηλότερο του 11 και με μερισματική απόδοση 5,2% μοιράζοντας μόνο το 55% των κερδών της. Οι αναλυτές βλέπουν και περιθώρια ανάπτυξης.

- Mytilineos: Μονοψήφιος δείκτης P/E και μερισματική απόδοση άνω του 4%, παρά το ότι θα μοιραστεί μόλις το 34,4% των περυσινών κερδών. Οι εκθέσεις των αναλυτών ανεβάζουν συνεχώς τις τιμές-στόχους.

- Helleniq Energy: Οι αναλυτές προβλέπουν για τα διυλιστήρια υποχώρηση των φετινών τους επιδόσεων, πλην όμως η μετοχή διαπραγματεύεται με P/E 5,2 και μερισματική απόδοση 7,37%, έχοντας μοιράσει κάτω από το 40% των περυσινών της κερδών.

- Διεθνής Αερολιμένας Αθηνών: Πρόκειται για ένα «dividend story», με τη μερισματική απόδοση να κυμαίνεται στο 3,8%, πλην όμως ειδικά για φέτος η εταιρεία είχε μοιράσει ένα μεγάλο τμήμα των κερδών της πριν εισέλθει στο Χ.Α. Πέραν αυτού υπάρχουν προβλέψεις για νέα άνοδο στον εισερχόμενο τουρισμό μέσα στο 2024.

- Viohalco: Ο εισηγμένος όμιλος διαπραγματεύεται κάτω από τη λογιστική του αξία, με μια μερισματική απόδοση 2,1%. Ο δείκτης P/E ανέρχεται στο 31,4, όμως η περυσινή χρήση έχει επιβαρυνθεί με μη λειτουργικά έξοδα 101,4 εκατ. ευρώ.

- Autohellas: Ο τίτλος διαπραγματεύεται με μονοψήφιο δείκτη P/E και μερισματική απόδοση 5,2%, μοιράζοντας το 44% των περυσινών κερδών του.

- Cenergy: Μπορεί το P/E του τίτλου να προσεγγίζει το 20, πλην όμως τα περυσινά κέρδη επηρεάστηκαν αρνητικά κατά 14,5 εκατ. ευρώ, από μη λειτουργικά κονδύλια (αποτιμήσεις των αποθεμάτων σε μέταλλα). Το ίδιο συμβαίνει και με την άλλη θυγατρική του ομίλου Viohalco, την ElvalHalcor, όπου το P/E είναι 27,7 και ο αρνητικός επηρεασμός από μη λειτουργικά κονδύλια 63 εκατ. ευρώ.

- Ideal: Κάτω από το 12 το P/E της μετοχής, με τη διοίκηση να μιλά για ανοδικές προοπτικές κερδοφορίας μέσα στο 2024 και για επιδιωκόμενες εξαγορές.

- Premia Properties: Με δεδομένο ότι η καθαρή αξία του ενεργητικού της διαμορφώθηκε στις 31/12/2023 στο 1,71 ευρώ ανά μετοχή, ο τίτλος διαπραγματεύεται με discount υψηλότερο του 30%, διαθέτοντας ισχυρή ρευστότητα και κλειδωμένο με χαμηλό επιτόκιο ένα μεγάλο ποσοστό του δανεισμού της.

- Lavipharm: Υψηλό το P/E της εταιρείας, πλην όμως η εταιρεία πείθει πως έχει εισέλθει σε μια έντονα αναπτυξιακή φάση, υπερβαίνοντας μέχρι τώρα τις φιλόδοξες προβλεπόμενες επιδόσεις που περιλαμβάνει το business plan της.

- Euroxx: Στα επίπεδα του 16,5 κυμαίνεται το P/E της μετοχής, με το φετινό ξεκίνημα της γνωστής ΑΧΕΠΕΥ να είναι σαφώς ανοδικό (αυξημένος όγκος συναλλαγών στο ΧΑ, placements, δημόσιες προσφορές, κ.λπ.). Μειονέκτημα για τη μετοχή που διαπραγματεύεται στην Εναλλακτική Αγορά του ΧΑ η μικρή εμπορευσιμότητά της.