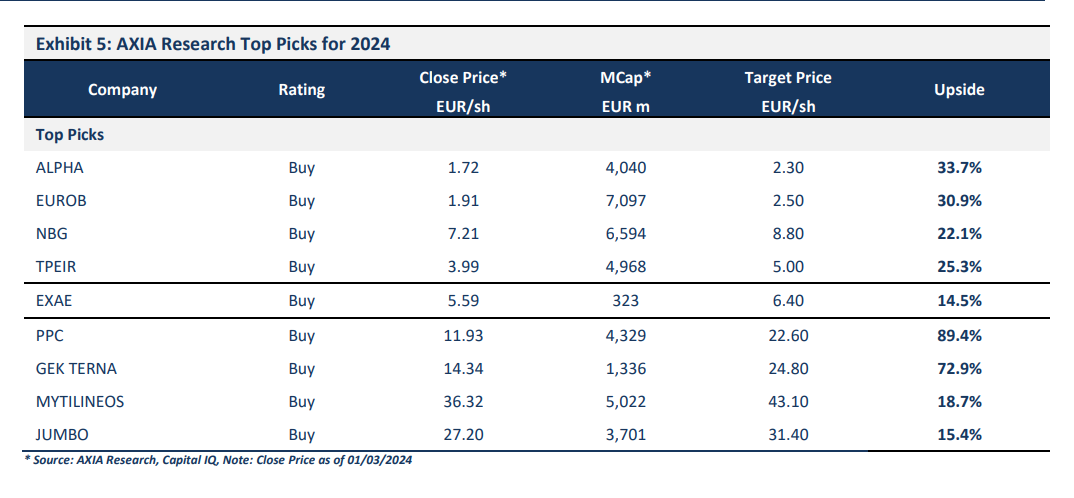

Ποια είναι τώρα τα top picks της Axia Research, νέες τιμές-στόχοι

Περιθώρια περαιτέρω ανόδου για την εγχώρια αγορά βλέπει ο οίκος. Τα επτά top picks από το ταμπλό και οι υψηλότερες τιμές-στόχοι. Το σήμα από τις αποτιμήσεις, τι βλέπει για τις τράπεζες.

H Αxia Research βλέπει ανοδικά περιθώρια στο Χρηματιστήριο Αθηνών και ξεχωρίζει Alpha Bank, Eurobank, Εθνική Τράπεζα, Τράπεζα Πειραιώς, ΔΕΗ, ΓΕΚ ΤΕΡΝΑ, Mytilineos, Jumbo και ΕΧΑΕ ως top picks για το 2024.

Οι τιμές-στόχοι που προτείνει είναι για την Αlpha Bank στα 2,30 ευρώ από 2,00 ευρώ, για τη Eurobank στα 2,50 ευρώ από 2,30 ευρώ πριν, για την Εθνική Τράπεζα στα 8,80 ευρώ από 7,40 ευρώ πριν, για την Τράπεζα Πειραιώς στα 5,00 ευρώ ανά μετοχή, για τη ΔΕΗ στα 22,60 ευρώ, ΓΕΚ ΤΕΡΝΑ στα 24,80 ευρώ από 21,20 ευρώ, Mytilineos στα 43,10 ευρώ από 34,90 ευρώ, Jumbo στα 31,40 ευρώ και ΕXΑΕ στα 6,40 ευρώ.

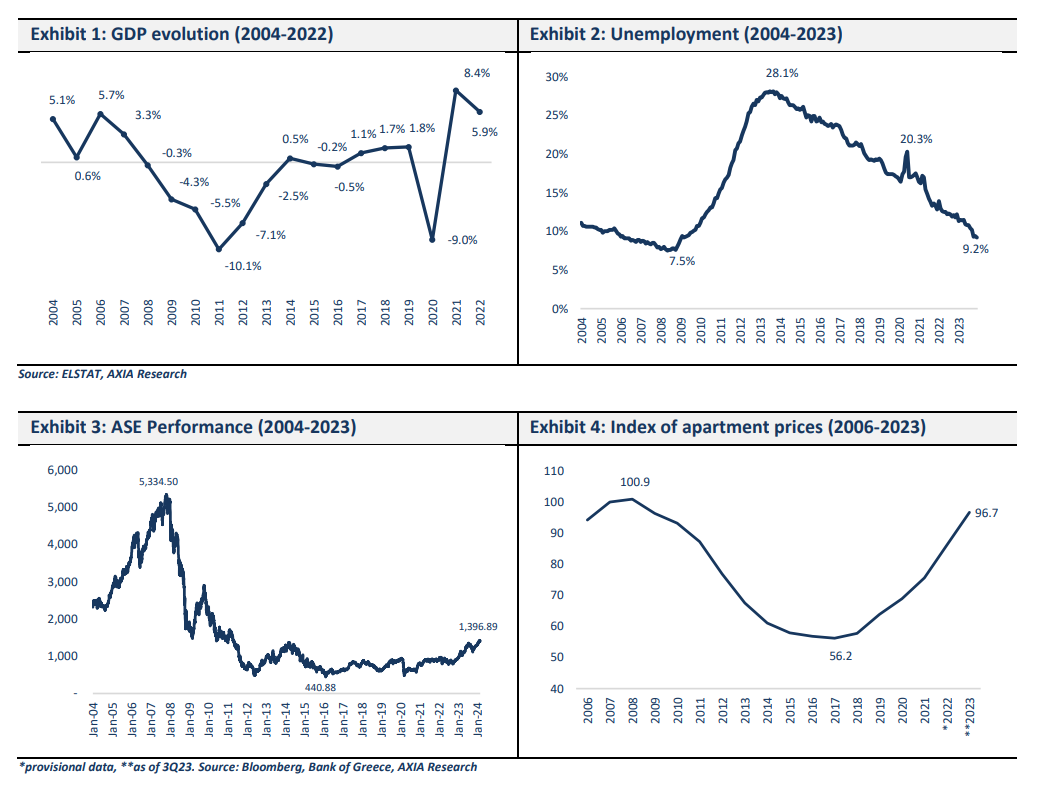

Οι δυνατότητες της Ελλάδας έχουν αποτυπωθεί στην επενδυτική συνείδηση και αυτό αντανακλάται στην επιταχυνόμενη ζήτηση για ελληνικά περιουσιακά στοιχεία. Ακόμα κι έτσι, υποστηρίζουμε ότι η αναπροσαρμογή της αξίας των ελληνικών περιουσιακών στοιχείων έχει ακόμα δρόμο μπροστά της και αυτό είναι εμφανές σε κάθε μέτρηση (πολλαπλασιαστές αποτίμησης, αποδόσεις ακινήτων κ.λπ.).

Παρά τις ισχυρές επιδόσεις του δείκτη το 2023, ο δείκτης P/E του δείκτη FTSE/ASE Large Cap παραμένει σημαντικά χαμηλότερος στις 8,1 φορές έναντι του MSCI Emerging markets που είναι στις 11,3 φορές και του δείκτη STOXX Europe στις 12,3 φορές.

Η Axia Research αναμένει ότι τα καθαρά κέρδη των εισηγμένων θα συνεχίσουν να αυξάνονται με ισχυρούς ρυθμούς λόγω της αυξανόμενης λειτουργικής μόχλευσης και της επίδρασης από τις συνεχιζόμενες και αυξανόμενες επενδύσεις. Ένα άλλο έναυσμα που θα πρέπει να προσελκύσει την προσοχή των επενδυτών για τα εισηγμένα περιουσιακά στοιχεία κατά τις επόμενες περιόδους είναι ο χρόνος επιστροφής του ΧΑ σε ανεπτυγμένη αγορά.

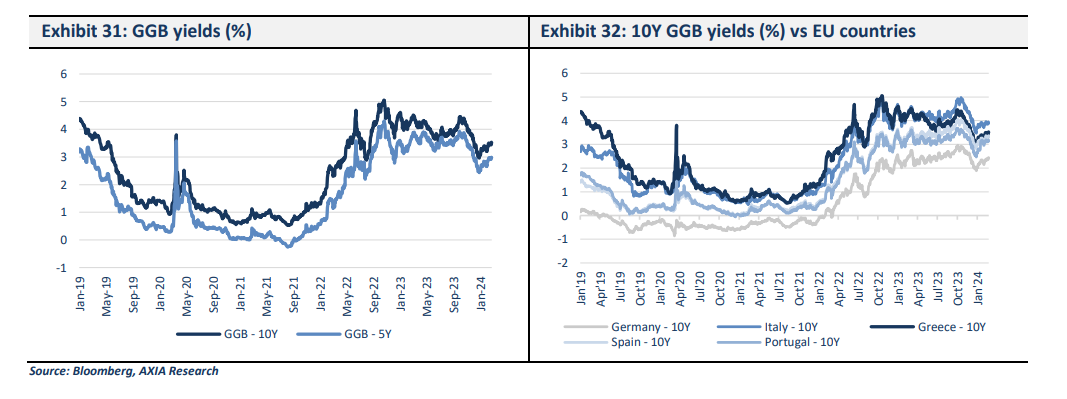

Ειδικά για τις τράπεζες αναφέρει ότι σε ένα περιβάλλον υψηλότερων για μεγαλύτερο χρονικό διάστημα επιτοκίων, οι μετοχές τους βρίσκονται στο επίκεντρο του ενδιαφέροντος μετά από πολλά χρόνια υποαπόδοσης.

Σημειώνει ότι καταγράφεται αυξημένη ζήτηση για τις τέσσερις ελληνικές συστημικές τράπεζες λόγω της αύξησης των εσόδων και της κερδοφορίας λόγω των υψηλότερων επιτοκίων και των διαρθρωτικών θετικών στοιχείων (πολιτική σταθερότητα, ανάκτηση του καθεστώτος IG και αύξηση του ΑΕΠ που συνεχίζει να υπεραποδίδει έναντι των ανταγωνιστών).

Για αυτούς και για άλλους λόγους, αναμένει ουσιαστικές αναβαθμίσεις των κερδών ανά μετοχή που θα βοηθήσουν στην περαιτέρω αναβάθμιση της αξιολόγησης των ελληνικών τραπεζών από το τρέχον P/TE του FY25 στο 0,64x, το οποίο υποδηλώνει άνοδο της τάξης του 28% περίπου, φέρνοντάς τες ακόμη πιο κοντά στον μέσο όρο των τραπεζών του ευρωνότου και ως εκ τούτου, βλέπει σημαντική άνοδο και για τις τέσσερις ελληνικές συστημικές τράπεζες.