Τα οφέλη των εναλλακτικών επενδύσεων

Κοινή πεποίθηση μεταξύ των επαγγελματιών της αγοράς αλλά και ακαδημαϊκών παραγόντων είναι ότι οι εναλλακτικές αξίες (εμπορεύματα, ιδιωτικά επενδυτικά κεφάλαια, κερδοσκοπικά επενδυτικά κεφάλαια και ακίνητα) είναι ωφέλιμες σε επίπεδο διαχείρισης χαρτοφυλακίου και πρέπει, ανάλογα με τον βαθμό αποστροφής για τον κίνδυνο, να συμπεριλαμβάνονται σε ένα χαρτοφυλάκιο κινητών αξιών.

» Το σκεπτικό είναι ότι η εγκατάλειψη του προτύπου χαρτοφυλακίου μετοχών-ομολόγων και ο συνδυασμός αυτών με εναλλακτικές αξίες μπορεί να οδηγήσει σε ένα πιο αποτελεσματικό επενδυτικό χαρτοφυλάκιο, δηλαδή σε ένα μίγμα που εξασφαλίζει μια ανώτερη προσαρμοσμένη στον κίνδυνο απόδοση, αφενός λόγω του ελκυστικού προφίλ ρίσκου-απόδοσης των εναλλακτικών κλάσεων χρεογράφων, αφετέρου λόγω των μη-συσχετισμένων αποδόσεων τους έναντι των παραδοσιακών τοποθετήσεων.

>>Η μεταβλητότητα δείχνει ότι τα ομόλογα και τα κερδοσκοπικά επενδυτικά κεφάλαια υπερέχουν σημαντικά των υπόλοιπων τοποθετήσεων<<

Οι διαχρονικές αποδόσεις κατατάσσουν τις εναλλακτικές τοποθετήσεις μεταξύ των αποδοτικότερων επενδύσεων

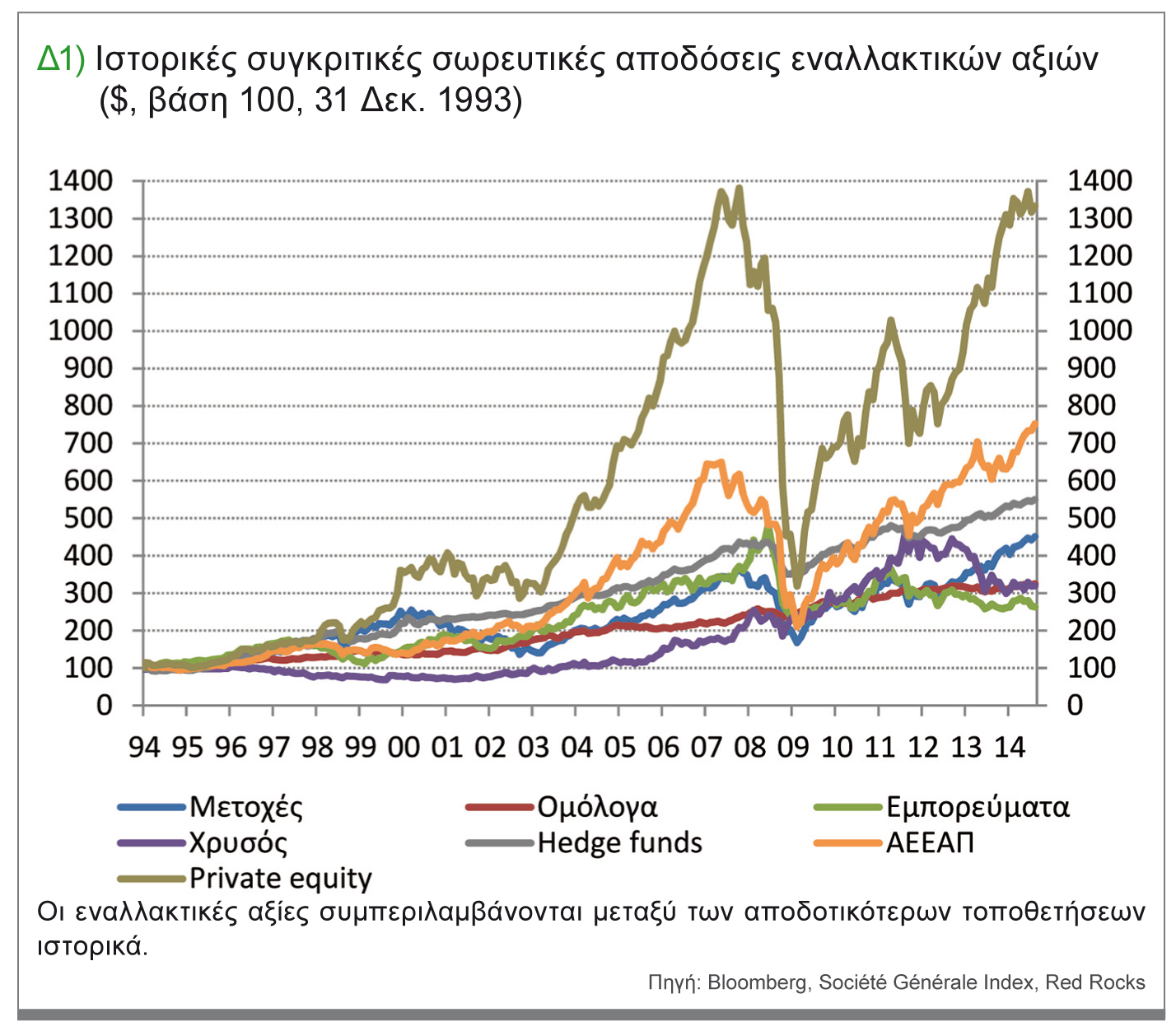

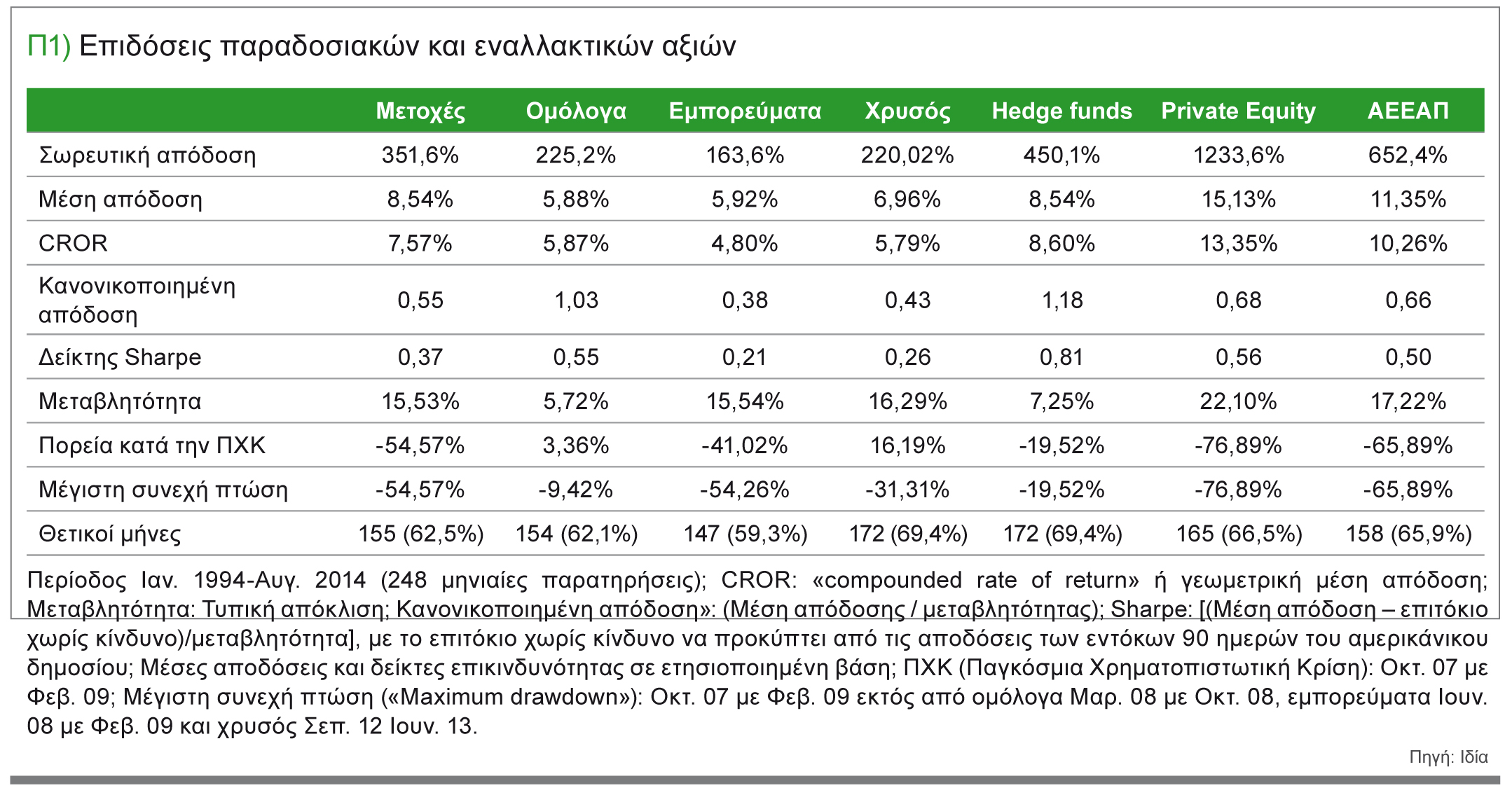

Από το 1994 έως σήμερα, τρεις κατηγορίες αξιών μεταξύ των εναλλακτικών επενδύσεων ξεχωρίζουν για τις προσφερόμενες αποδόσεις τους: τα ιδιωτικά επενδυτικά κεφάλαια («Private equity»), οι εταιρίες επενδύσεων σε ακίνητη περιουσία (ΑΕΕΑΠ ή «REITs») και τα κερδοσκοπικά επενδυτικά κεφάλαια («Hedge funds») (Διάγραμμα 1). Οι συγκεκριμένες κλάσεις χρεογράφων επιδεικνύουν τις υψηλότερες επιδόσεις κατά τη διάρκεια της περιόδου 1994 μέχρι σήμερα. Επιπλέον υπερτερούν των παραδοσιακών τοποθετήσεων όπως οι μετοχές και τα ομόλογα. Οι συνολικές σωρευτικές μικτές αποδόσεις τους αγγίζουν το 1233,6%, 625,9% και 450,1% αντίστοιχα, και ξεπερνούν αυτές των μετοχών και ομολόγων που διαμορφώνονται στο 351,6% και 225,2% αντίστοιχα. Αντιθέτως, τα εμπορεύματα στο σύνολό τους αποτέλεσαν την χειρότερη επενδυτική επιλογή (163,2%), όπως και ο χρυσός (220,0%) , .

Ομολόγα και κερδοσκοπικά επενδυτικά κεφάλαια αποτελούν τις πλέον «ασφαλείς» και «προσοδοφόρες» κατηγορίες αξιών

Με βάση τον κίνδυνο, η εικόνα διαφέρει. Η μεταβλητότητα δείχνει ότι τα ομόλογα και τα κερδοσκοπικά επενδυτικά κεφάλαια υπερέχουν σημαντικά των υπόλοιπων τοποθετήσεων, έστω και αν δεν συγκαταλέγονται μεταξύ των πιο προσοδοφόρων τοποθετήσεων των τελευταίων δυο δεκαετιών (Πίνακας 1).

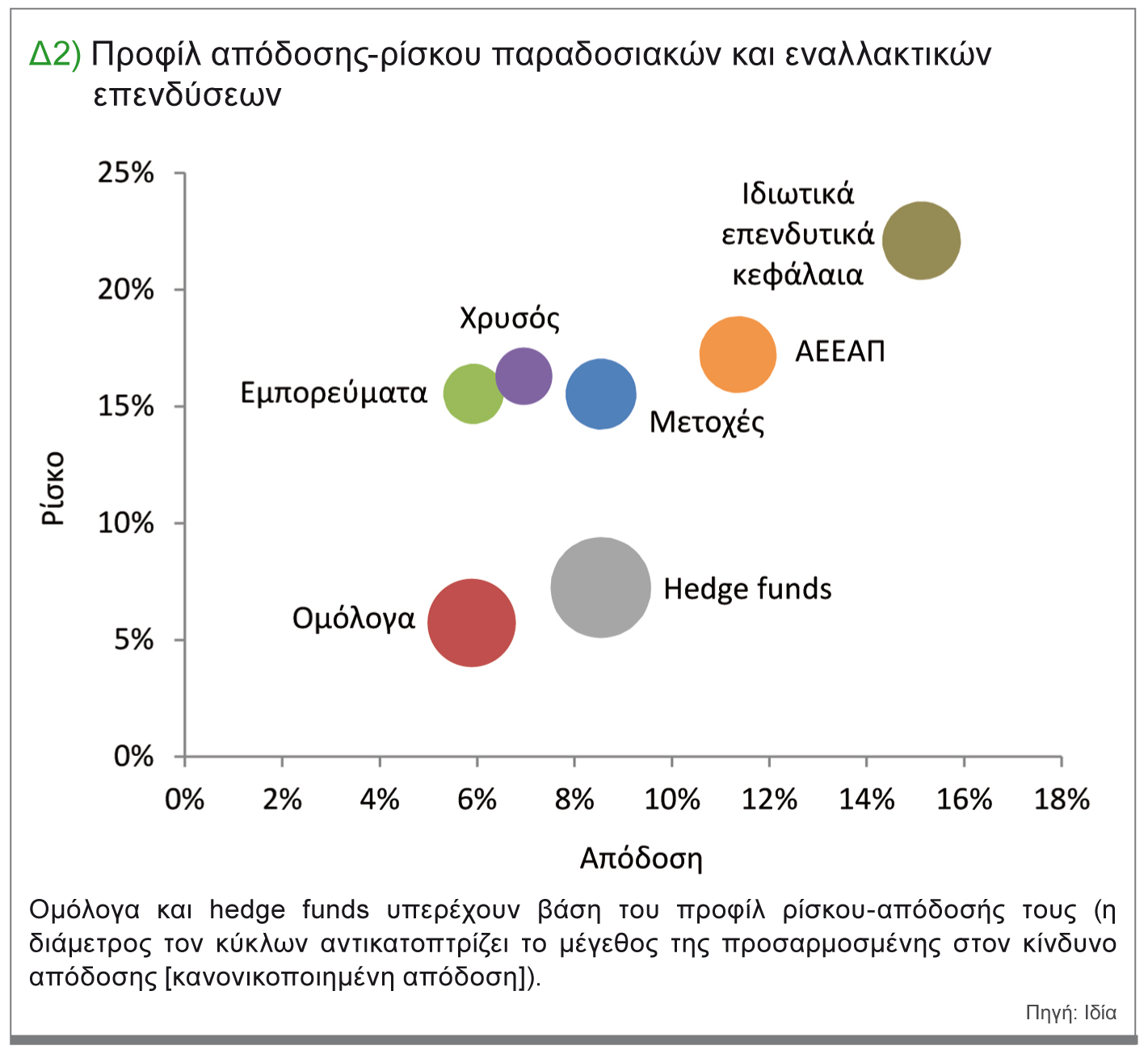

Η διαγραμματική αποτύπωση του προφίλ απόδοσης ρίσκου αναδεικνύει με τον πιο εμφατικό και σαφή τρόπο την ανωτερότητα των ομολόγων και κερδοσκοπικών επενδυτικών κεφαλαίων, καθώς εμφανίζουν τις υψηλότερες προσαρμοσμένες στον κίνδυνο αποδόσεις (Διάγραμμα 2).

>>Οι επιδόσεις των εναλλακτικών επενδύσεων αποδεικνύονται καλύτερες σε σχέση με αυτές ενός μικτού συνόλου μετοχών και ομολόγων<<

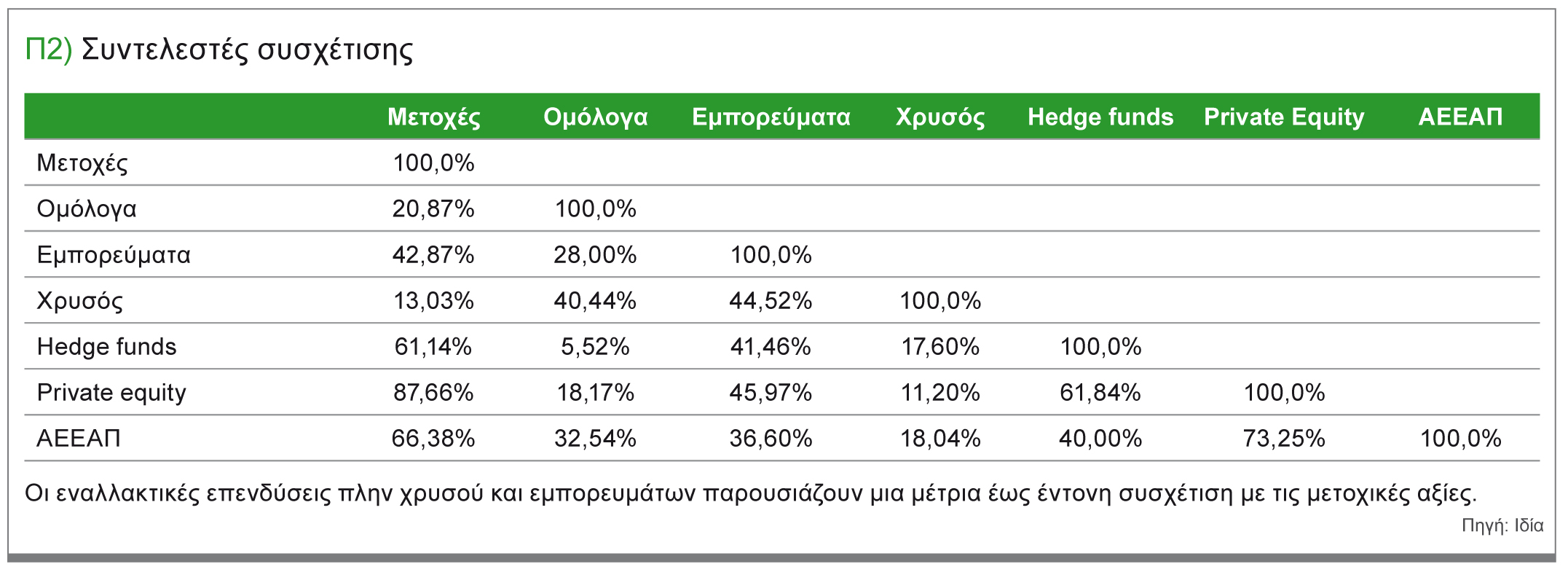

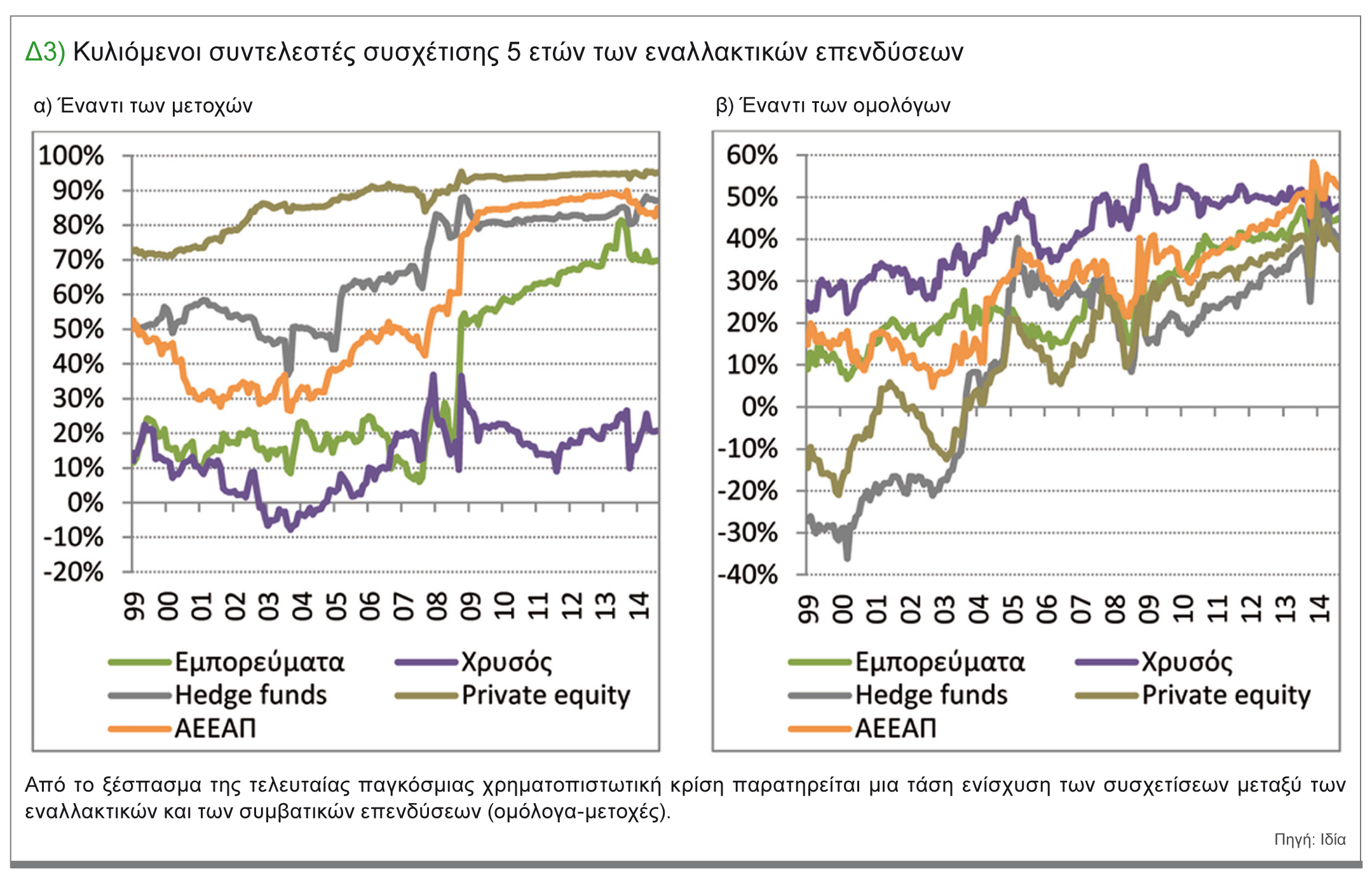

Ανησυχητική ενίσχυση της συσχέτισης των εναλλακτικών αξιών έναντι των παραδοσιακών κλάσεων επενδύσεων

Οι εναλλακτικές επενδύσεις πλην χρυσού και εμπορευμάτων παρουσιάζουν μέτρια έως έντονη συσχέτιση με τις μετοχικές αξίες (Πίνακας 2) , η οποία έχει ενισχυθεί σημαντικά μετά την παγκόσμια χρηματοπιστωτική κρίση (Διάγραμμα 3).

Οι κυλιόμενοι συντελεστές συσχέτισης δείχνουν πάντως ότι το φαινόμενο δεν περιορίζεται στις μετοχές αλλά επεκτείνεται και στα ομόλογα, με τις συσχετίσεις των ομολόγων έναντι των εναλλακτικών επενδύσεων να έχουν συγκλίνει πλέον και να κινούνται μεταξύ 40% και 50% το 2014 έναντι -30% και 30% στις αρχές του 1999.

Το ερώτημα που ανακύπτει είναι το κατά πόσο τίθενται υπό αμφισβήτηση οι ευεργετικές δυνητικές ιδιότητες των εναλλακτικών επενδύσεων όπως αυτές διαφάνηκαν από την ανάγνωση των στοιχείων για τις προσαρμοσμένες στο κίνδυνο αποδόσεις τους.

>>Οι εναλλακτικές επενδύσεις εμφανίζουν ιστορικά ανώτερες προσαρμοσμένες στον κίνδυνο αποδόσεις<<

Η θετική συνεισφορά των εναλλακτικών τοποθετήσεων στη διαχείριση χαρτοφυλακίου

Η ανάδειξη της ωφέλειας των εναλλακτικών επενδύσεων στη δημιουργία και διαχείριση ενός χαρτοφυλακίου και πιο συγκεκριμένα στο πως επηρεάζεται ο βαθμός διαφοροποίησης ενός χαρτοφυλακίου αν σε αυτό συμπεριληφθούν οι συγκεκριμένες επενδυτικές επιλογές, θα επικεντρωθεί στην σύγκριση χαρτοφυλακίων με ή χωρίς εναλλακτικές επενδύσεις.

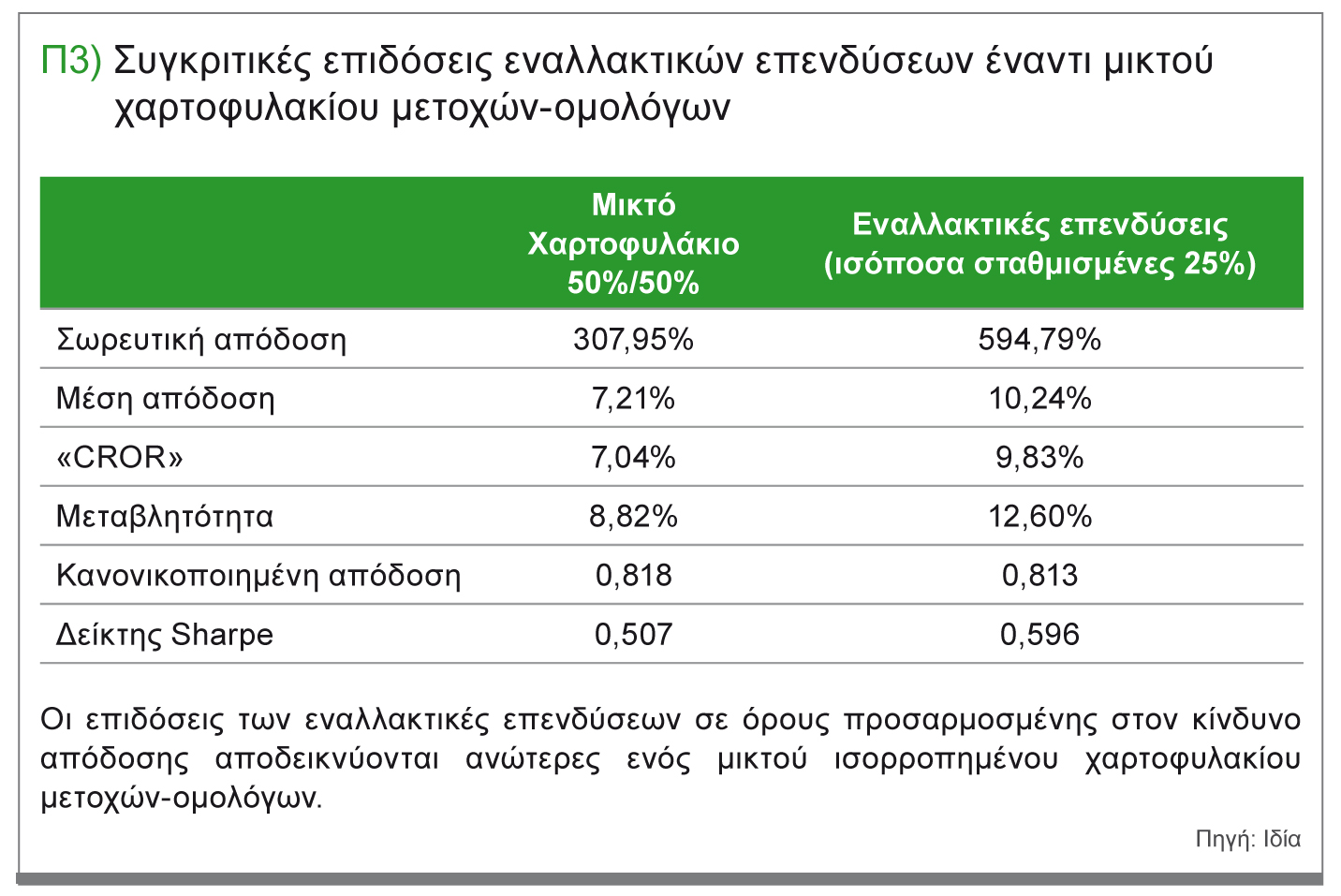

Για λόγους απλότητας, η αντιπαράθεση αυτή θα βασιστεί, από την μία μεριά, σε ένα μικτό χαρτοφυλάκιο με ισόποση έκθεση σε μετοχές και ομόλογα, και από την άλλη, σε ένα ισορροπημένο χαρτοφυλάκιο, όπου στα πλαίσια επέκτασης της διαφοροποίησης, επιτρέπεται η επένδυση έως και 50% σε ένα ίσο-σταθμισμένο χαρτοφυλάκιο εναλλακτικών επενδύσεων με την κάθε εναλλακτική τοποθέτηση να έχει ίση βαρύτητα 25% . Η αύξηση της έκθεσης σε εναλλακτικές επενδύσεις αντισταθμίζεται από μια ισόποσα

κατανεμημένη μείωση των ποσοστών σε μετοχές και ομόλογα ώστε οι βαρύτητες σε αυτές να παραμένουν πάντα ίσες μεταξύ τους.

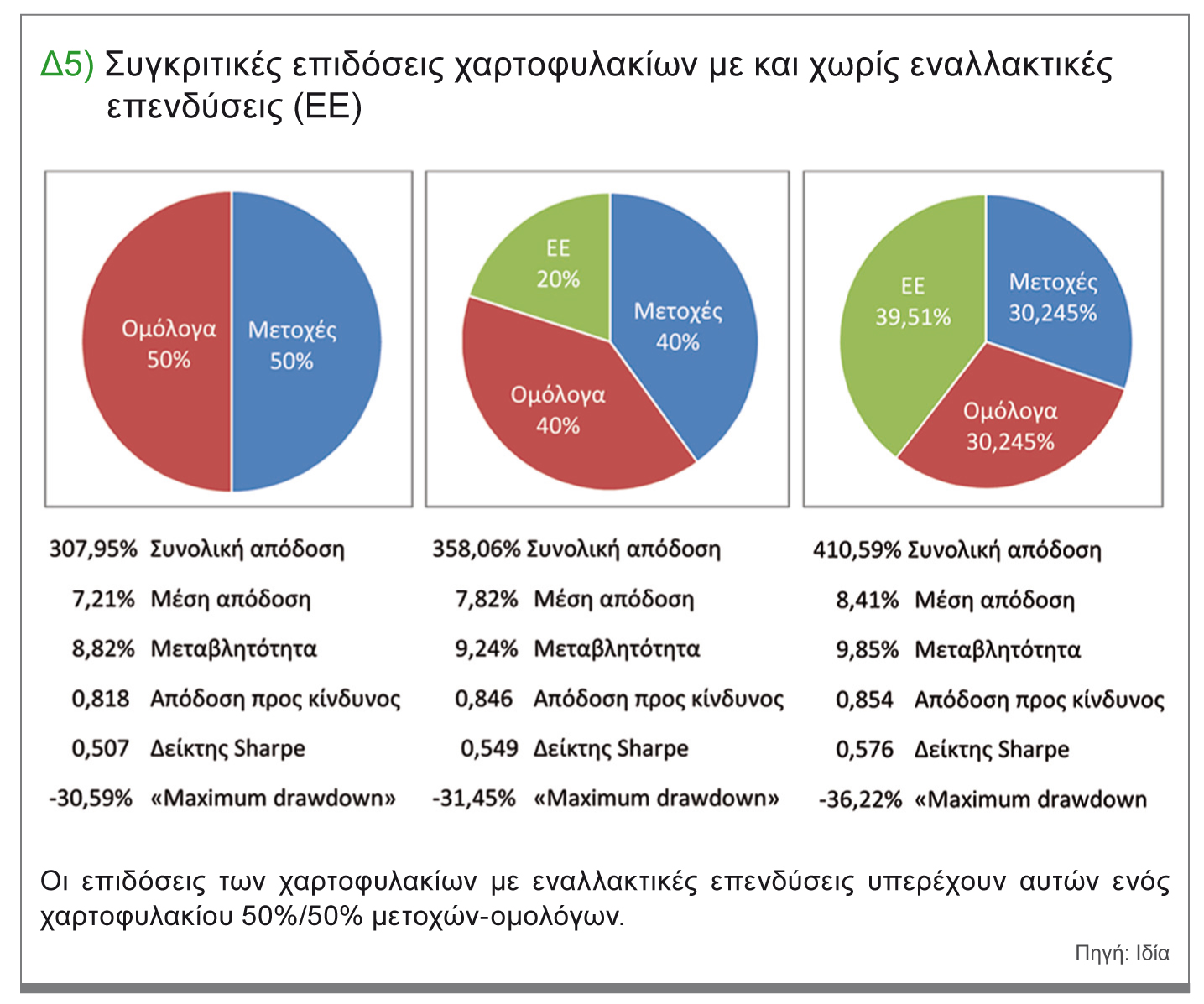

Όπως προκύπτει από τον Πίνακα 3, οι επιδόσεις των εναλλακτικών επενδύσεων αποδεικνύονται καλύτερες σε σχέση με αυτές ενός μικτού συνόλου μετοχών και ομολόγων, καθώς εμφανίζουν οριακά μεν χαμηλότερη κανονικοποιημένη απόδοση, αλλά σημαντικά δε αυξημένο δείκτη Sharpe.

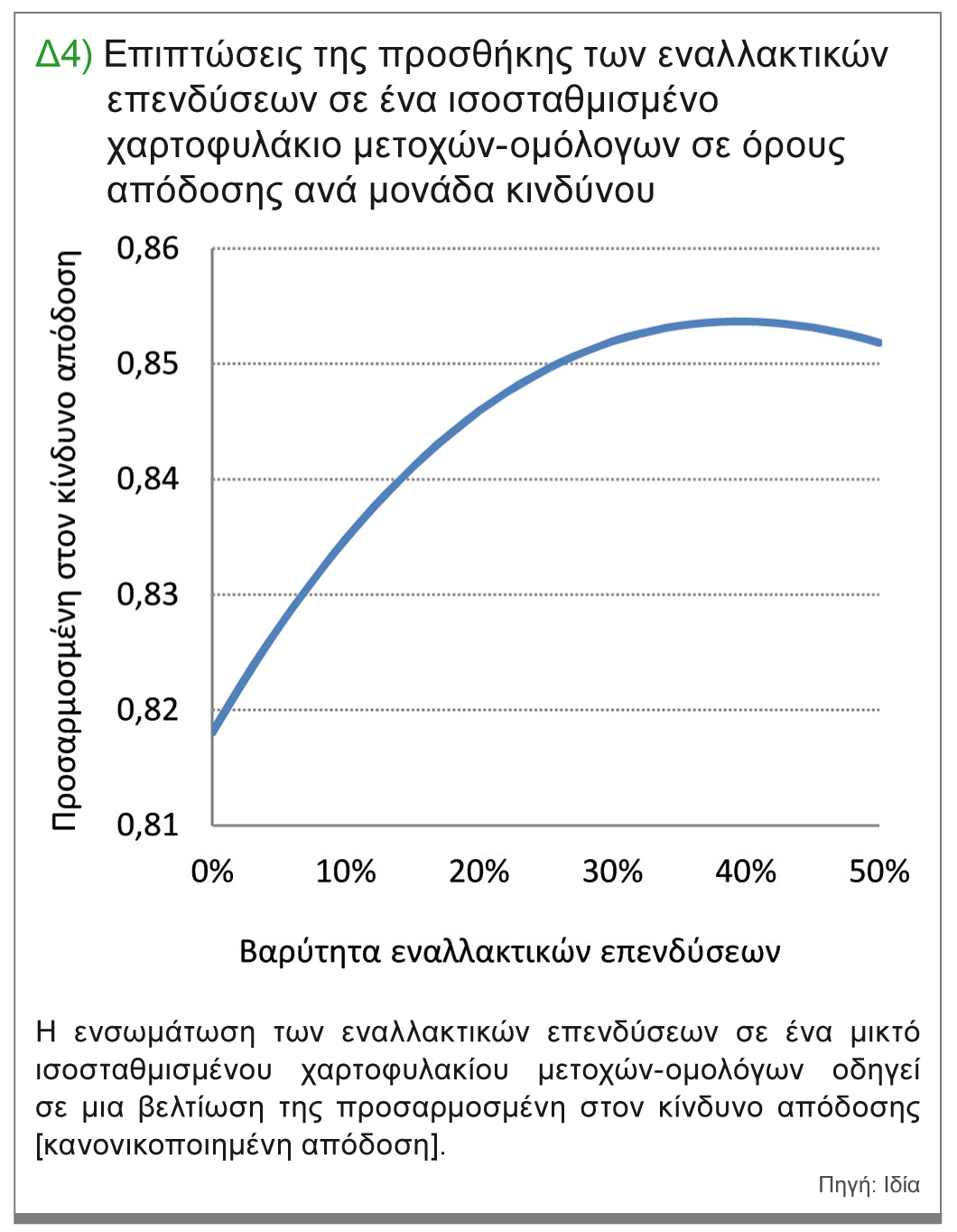

Όταν συνδυαστούν με τις παραδοσιακές επενδύσεις στα πλαίσια ενός ισορροπημένου χαρτοφυλακίου μετοχών-ομολόγων, οι εναλλακτικές επενδύσεις οδηγούν σε μια ανώτερη λύση, καθώς συνδράμουν στη βελτίωση της προσαρμοσμένης στον κίνδυνο απόδοσης (Διάγραμμα 4).

Το βέλτιστο ποσοστό κατανομής σε εναλλακτικές επενδύσεις διαμορφώνεται σύμφωνα με τους υπολογισμούς μας στο 39,51%. Πάνω από αυτό το όριο, η συνεισφορά των εναλλακτικών επενδύσεων σε όρους προσαρμοσμένης στον κίνδυνο απόδοσης γίνεται αρνητική. Το προκύπτον άριστο χαρτοφυλάκιο παρουσιάζει μέση απόδοση 8,41% και μεταβλητότητα 9,85%, ενώ το ισοσταθμισμένο, μικτό χαρτοφυλάκιο παραδοσιακών αξιών εμφανίζει μέση απόδοση 7,21% και μεταβλητότητα 8,82% (Διάγραμμα 5).

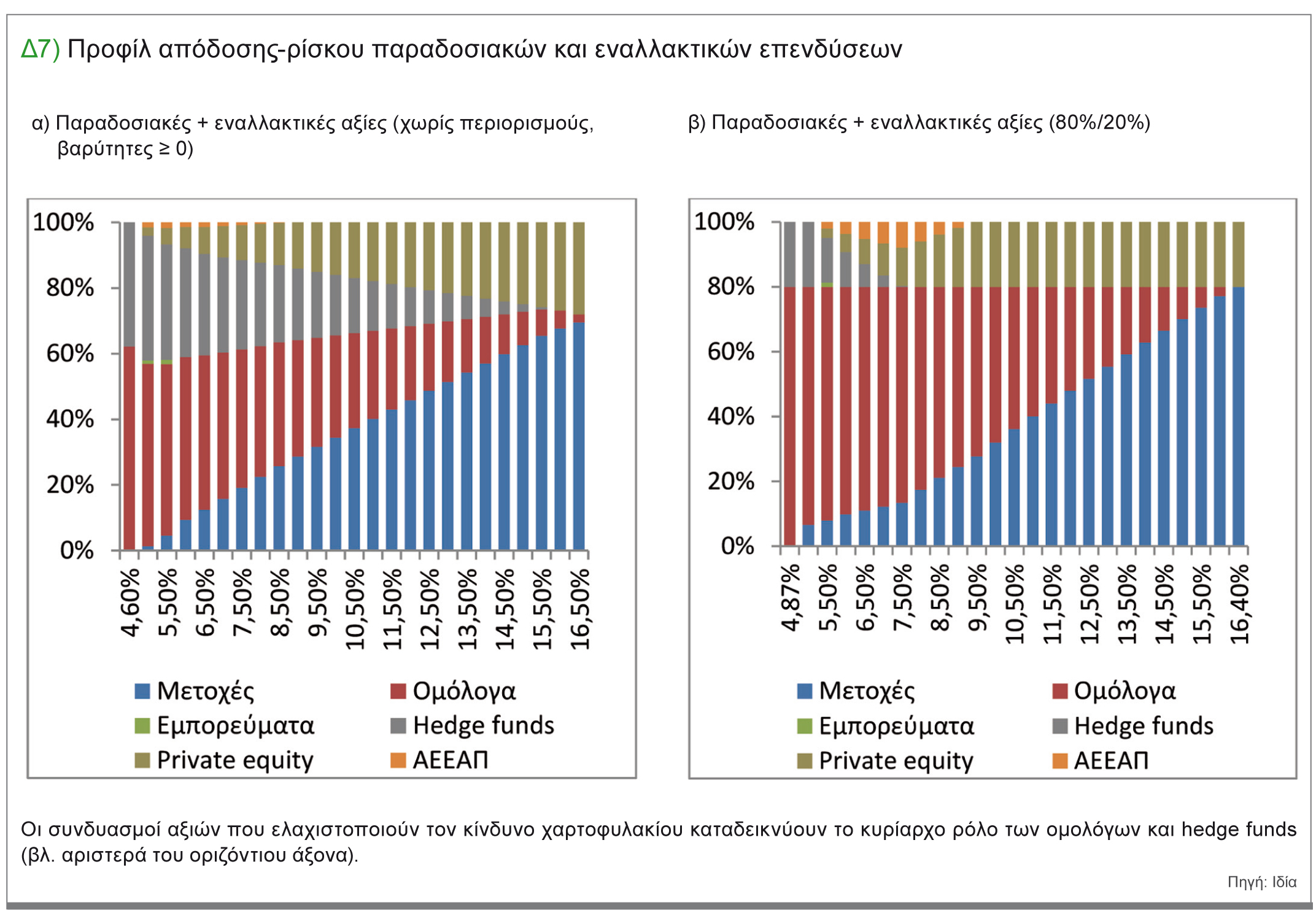

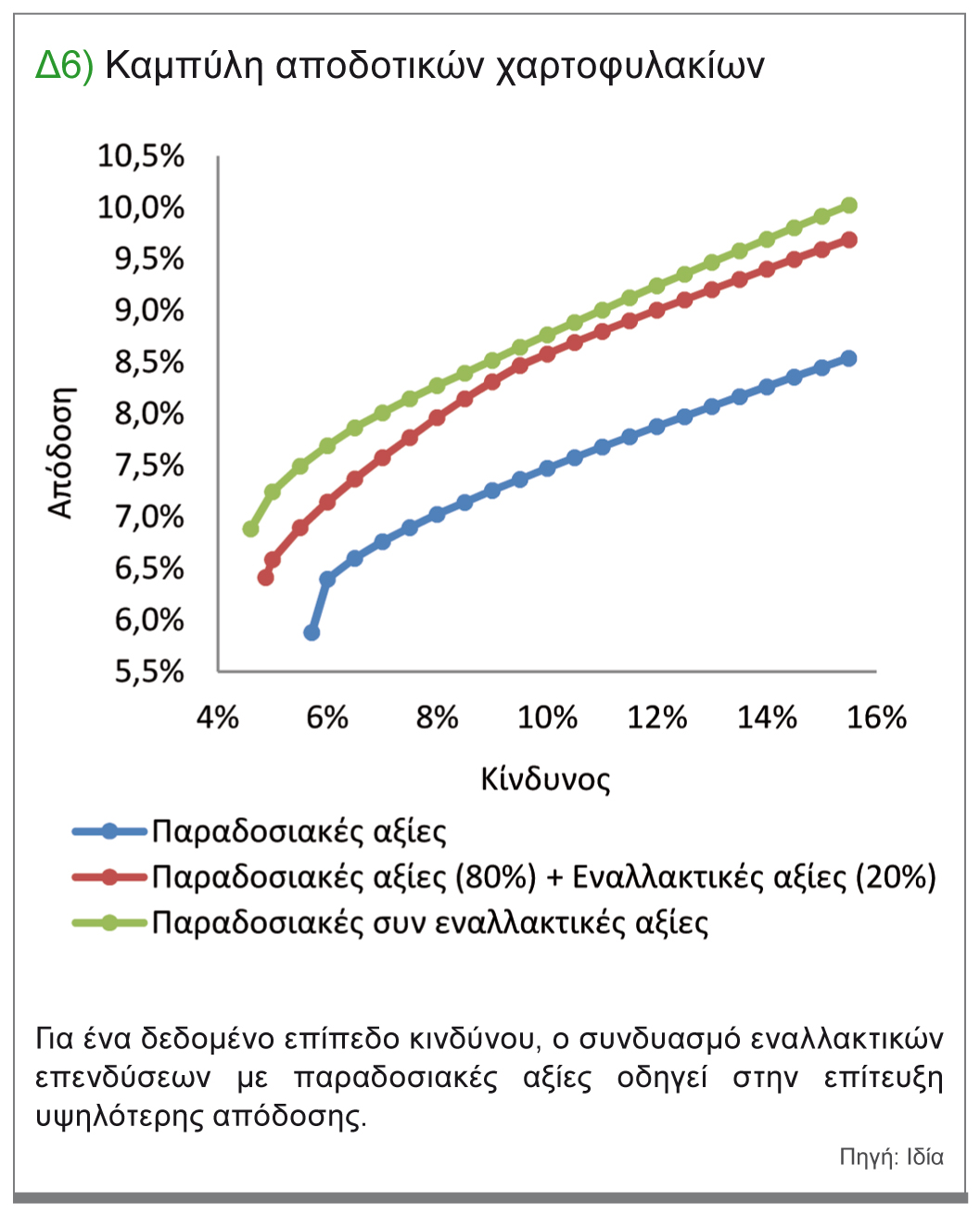

Αποδοτικό όριο («efficient frontier») και πλεονεκτήματα εναλλακτικών επενδύσεων

Η διαγραμματική απεικόνιση του αποδοτικού ορίου αποτελεί ένα επιπλέον τρόπο αξιολόγησης των πλεονεκτημάτων των εναλλακτικών επενδύσεων. Ο υπολογισμός του, με ή χωρίς περιορισμούς σε ότι αφορά τη μέγιστη έκθεση σε εναλλακτικές αξίες, προσφέρει μια επιπλέον τεκμηρίωση και επιβεβαίωση των πλεονεκτημάτων που αποδίδει η προσθήκη των εναλλακτικών τοποθετήσεων, καθώς δείχνει μια μετακίνηση της καμπύλης αποδοτικών χαρτοφυλακίων προς τα πάνω (Διάγραμμα 6) .

Το χαρτοφυλάκιο ελάχιστου κινδύνου, όπως αυτό προκύπτει από το υποδείγματος μέσου-διακύμανσης, αναδεικνύει μια απόλυτη κυριαρχία των ομολόγων μεταξύ των παραδοσιακών αξιών και των αντισταθμιστικών κεφαλαίων μεταξύ των εναλλακτικών κλάσεων χρεογράφων (Διάγραμμα 7). Το αποτέλεσμα αυτό ήταν εν πολλοίς αναμενόμενο δεδομένου των συγκριτικά υψηλότερων ιστορικών επιδόσεων τους και των μέτριων συντελεστών συσχέτισης τους τόσο μεταξύ τους όσο και σε σχέση με τις υπόλοιπες εξεταζόμενες αξίες.

Συμπεράσματα

Οι εναλλακτικές επενδύσεις εμφανίζουν ιστορικά ανώτερες προσαρμοσμένες στον κίνδυνο αποδόσεις και «υποστηρικτική» συσχέτιση έναντι των παραδοσιακών αξιών που τις καθιστούν μια απαραίτητη κλάση χρεογράφων, στα πλαίσια της διαχείρισης χαρτοφυλακίου πολλαπλών αξιών. Αποτελούν μια ευεργετική προσθήκη, καθώς μπορούν να ενισχύσουν τις επιδόσεις ενός επενδυτικού χαρτοφυλακίου, συνεισφέροντας στην βελτίωση της προσαρμοσμένης στο κίνδυνο απόδοσης. Ως εκ τούτου, ένα ευρέως διαφοροποιημένο χαρτοφυλάκιο επενδύσεων που συμπεριλαμβάνει και τις εναλλακτικές επενδύσεις, αποτελεί μια ανώτερη λύση έναντι ενός μέτρια διαφοροποιημένου επενδυτικού χαρτοφυλακίου αποτελούμενου εξολοκλήρου από παραδοσιακές κατηγορίες χρεογράφων.

Τα ευρήματα μας καταρρίπτουν επίσης την ιδέα που ανέκυψε μετά το ξέσπασμα της παγκόσμιας χρηματοπιστωτικής κρίσης συμφωνά με την οποία έχει έρθει το τέλος της διαφοροποίησης. Η διασπορά εξακολουθεί να είναι αναγκαία. Εντούτοις, δεν πρέπει να περιορίζεται αποκλειστικά στις παραδοσιακές αξίες, αλλά πρέπει να διευρύνεται ώστε να συμπεριλαμβάνει πραγματικές αξίες (ακίνητα και εμπορεύματα) και μη παραδοσιακά περιουσιακά στοιχεία (ιδιωτικά επενδυτικά και κερδοσκοπικά κεφάλαια).

Τα ευρήματα μας καταρρίπτουν επίσης την ιδέα που ανέκυψε μετά το ξέσπασμα της παγκόσμιας χρηματοπιστωτικής κρίσης συμφωνά με την οποία έχει έρθει το τέλος της διαφοροποίησης. Η διασπορά εξακολουθεί να είναι αναγκαία. Εντούτοις, δεν πρέπει να περιορίζεται αποκλειστικά στις παραδοσιακές αξίες, αλλά πρέπει να διευρύνεται ώστε να συμπεριλαμβάνει πραγματικές αξίες (ακίνητα και εμπορεύματα) και μη παραδοσιακά περιουσιακά στοιχεία (ιδιωτικά επενδυτικά και κερδοσκοπικά κεφάλαια).

Μελλοντικά, θα είχε ενδιαφέρον να διευρυνθούν οι εναλλακτικές επενδύσεις ώστε να ενσωματωθούν νέες αξίες όπως π.χ. τα έργα υποδομής που προσελκύον ολοένα και μεγαλύτερο επενδυτικό ενδιαφέρον θεσμικών επενδυτών, αλλά και τα έργα τέχνης. Τα έργα τέχνης έχουν το πλεονέκτημα της πολύ χαμηλής θετικής ή ακόμα και αρνητικής συσχέτισης με τις υπόλοιπες κατηγορίες αξιών. Από την άλλη μεριά, τα έργα υποδομής τείνουν να προσφέρουν μια διαφοροποιημένη πηγή απόδοσης σε επενδυτές που αναζητούν αποδόσεις κατά προτίμηση «αποσυσχετισμένες», σε συνδυασμό με μια ακόμη μεγαλύτερη διασπορά ικανή να ενισχύσει ακόμη περισσότερο την αποδοτικότητα του χαρτοφυλακίου. «