Οι προοπτικές των μετοχών

Το επενδυτικό περιβάλλον έχει καταστεί πιο "απαιτητικό". Η χαλαρή νομισματική πολιτική παγκοσμίως έχει συνδράμει στην ενίσχυση της ρευστότητας και της διάθεσης για ανάληψη κινδύνου. Γράφει ο Ν. Σκουριάς.

Οι αγορές βρίσκονται σε ευφορία, με τους επενδυτές να αναζητούν επιθετικά μεγαλύτερες αποδόσεις, ενώ οι τιμές των ριψοκίνδυνων αξιών προσεγγίζουν πλέον επικίνδυνα επίπεδα.

Οι αγορές βρίσκονται σε ευφορία, με τους επενδυτές να αναζητούν επιθετικά μεγαλύτερες αποδόσεις, ενώ οι τιμές των ριψοκίνδυνων αξιών προσεγγίζουν πλέον επικίνδυνα επίπεδα.

» Επιθετική αναζήτηση απόδοσης και αγορές σε ευφορία

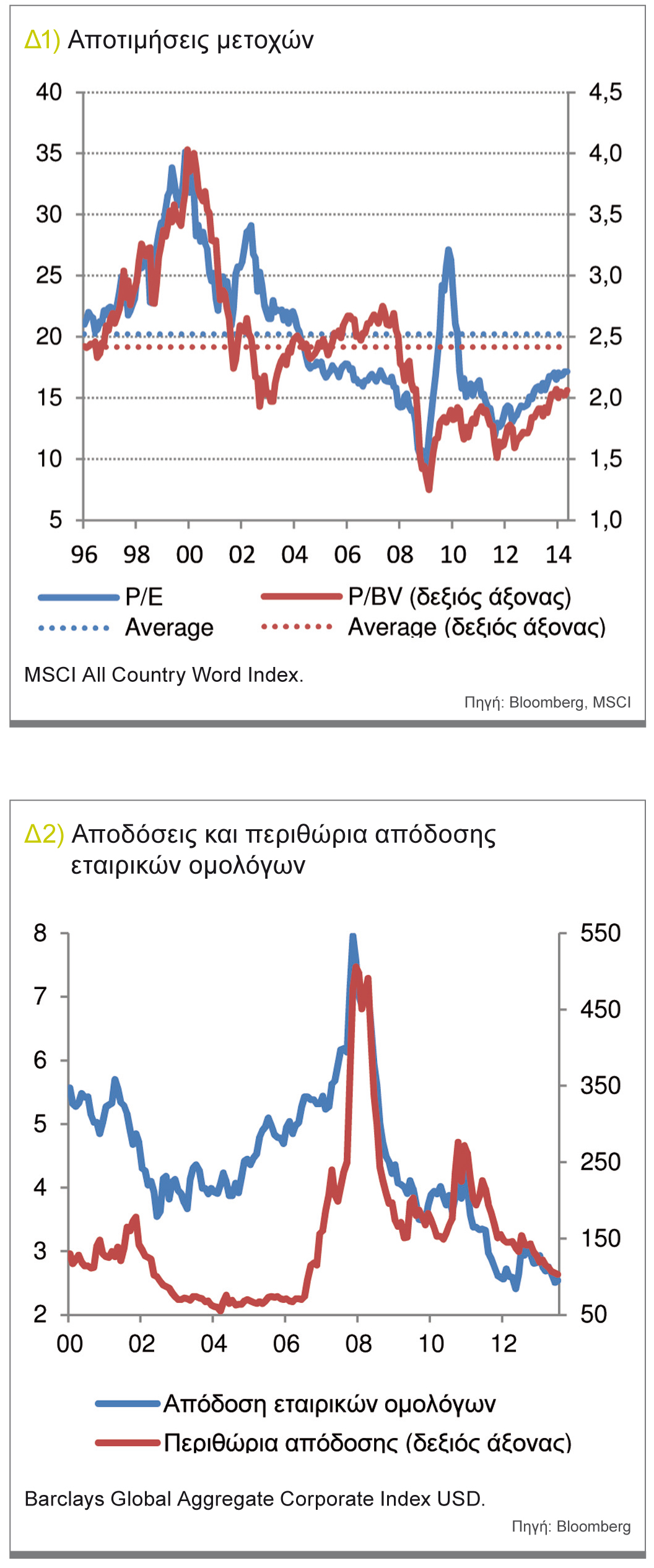

Οι αποτιμήσεις των μετοχών, όπως αυτές μετριούνται, είτε από τον πολλαπλασιαστή κερδών είτε από το λόγο τιμής προς λογιστική αξία, διαμορφώνονται κοντά στα δίκαια επίπεδά τους όπως αυτά προκύπτουν από τους ιστορικούς μέσους όρους τους από το 1996 έως σήμερα.

Τα περιθώρια απόδοσης των εταιρικών ομολόγων κινούνται κοντά στα ιστορικά χαμηλά της περιόδου προ της παγκόσμιας χρηματοπιστωτικής κρίσης. Τα «spreads» του κρατικού χρέους της Ευρωπαϊκής περιφέρειας, πλην της Ελλάδας, προσεγγίζουν τα χαμηλά όλων των εποχών.

περιόδου προ της παγκόσμιας χρηματοπιστωτικής κρίσης. Τα «spreads» του κρατικού χρέους της Ευρωπαϊκής περιφέρειας, πλην της Ελλάδας, προσεγγίζουν τα χαμηλά όλων των εποχών.

Η συσχέτιση μεταξύ των κατηγοριών αξιών αλλά και η μεταβλητότητα έχουν υποχωρήσει σε επίπεδα ρεκόρ, δείγμα ότι οι αγορές είναι άνετες με τον αναλαμβανόμενο επενδυτικό κίνδυνο και ότι δεν προεξοφλούν κάποια αρνητική εξέλιξη στο άμεσο επόμενο διάστημα.

Το κυνήγι υψηλότερων αποδόσεων σε περιβάλλον χαμηλών επιτοκίων, το οποίο έχει τροφοδοτηθεί από την επεκτατική νομισματική πολιτική των κεντρικών τραπεζών, όχι μόνο φθάνει στα όριά του άλλα ενέχει πλέον και σοβαρούς κινδύνους για το χρηματοπιστωτικό σύστημα.

Συν τοις άλλοις, οι αποδόσεις των κρατικών ομολόγων των «core» χωρών, έχουν εγκλωβιστεί επίσης, σε ιστορικά χαμηλά, λόγω τόσο της διευκολυντικής νομισματικής πολιτικής (βλ. ποσοτική χαλάρωση) όσο και της εύθραυστης ακόμη οικονομικής ανάκαμψης.

Ως αποτέλεσμα, οι επιλογές των επενδυτών έχουν περιοριστεί σημαντικά, ενώ οι προοπτικές ιδιαίτερα των επικίνδυνων αξιών έχουν επιδεινωθεί σημαντικά.

Οι μετοχές εκτιμάται ότι θα υπέρ -αποδώσουν

των εναλλακτικών κλάσεων χρεογράφων

Μέσα σε αυτό το πολύ αβέβαιο και γεμάτο παγίδες περιβάλλον, οι μετοχές, αν και σίγουρα δεν μπορούν

να θεωρούνται πλέον ως φθηνές, κρίνονται ελκυστικότερες των υπόλοιπων βασικών εναλλακτικών κλάσεων χρεογράφων, κρατικά και εταιρικά ομόλογα μεταξύ άλλων.

Πράγματι, το «earnings yield» τους διαμορφώνεται κοντά στο 5.5%, δηλαδή υψηλότερα των αποδόσεων των κρατικών και εταιρικών ομολόγων. Επιπλέον, το «equity risk premium», η διαφορά μεταξύ του κόστους κεφαλαίου των μετοχών («cost of capital») και της απόδοσης των 10ετών κρατικών ομολόγων, παραμένει σε θετικό έδαφος και πάνω από τον ιστορικό μέσο όρο του.

Την ίδια στιγμή, το «excess return» των μετοχών σε σχέση με τα εταιρικά χρεόγραφα, η διαφορά μεταξύ του εσωτερικού βαθμού απόδοσης των μετοχών («internal rate of return») και της απόδοσης των εταιρικών ομολόγων, κινείται επίσης πάντα σε θετικό έδαφος και πάνω από τον ιστορικό μέσο όρο της. Από εδώ και πέρα πάντως, τα θεμελιώδη καλούνται να παίξουν πρωταγωνιστικό ρόλο στην διαμόρφωση των τιμών, καθώς το «re-rating» στο οποίο βασίστηκε η χωρίς στάση άνοδος των τιμών από τον Ιούλιο 2012 εξαντλείται, αν δεν έχει ήδη ολοκληρωθεί (ανατίμηση του P/Ε κατά 33,1% έναντι αύξηση των τιμών κατά 35,4%).

Όπως φαίνεται, η επιτάχυνση της ανάπτυξης της παγκόσμιας οικονομίας είναι ικανή να οδηγήσει σε μια δυναμική βελτίωση της εταιρικής κερδοφορίας, η οποία θα μπορούσε όχι μόνο να υποστηρίξει τα παρόντα επίπεδα αποτίμησης, αλλά και να οδηγήσει σε μια επιπλέον, έστω και μετριοπαθή, άνοδο των μετοχικών αξιών. Επιπλέον, στον βαθμό που δεν αναμένεται μια απότομη μεταβολή του επιτοκιακού τοπίου και εκδήλωση κάποιου διαρθρωτικού κλυδωνισμού, το περιβάλλον θα παραμείνει υποστηρικτικό για τις μετοχικές ριψοκίνδυνες αξίες.

Συμπερασματικά, αν και οι μετοχές δεν φαντάζουν τόσο φθηνές σε όρους P/E, και αν και ο κίνδυνος μιας διόρθωσης άνω του 10% π.χ., με αφορμή μεταξύ άλλων μια γεωπολιτική κρίση, δεν μπορεί να αποκλειστεί, συστήνεται πάντα υπέρβαρη θέση σε μετοχές στα πλαίσια ενός διαφοροποιημένου χαρτοφυλακίου αξιών και αύξηση θέσεων σε περίπτωση συγκυριακής πτώσης των τιμών.

Η πιθανότητα ενός «bear market» προς το παρόν φαντάζει απίθανη, καθώς ιστορικά πριν από μια πτωτική αγορά παρατηρείται αναστροφή της καμπύλης των κρατικών αποδόσεων, άνοιγμα των εταιρικών «spreads», χαμηλά ποσοστά διαθέσιμων μετρητών μεταξύ των θεσμικών επενδυτών και υπεραισιοδοξία των αναλυτών, κάτι που δεν συμβαίνει στη παρούσα φάση. «

Νικόλαος Σκουριάς

Ο Νικόλαος Σκουριάς είναι μέλος των επενδυτικών επιτροπών των ΕΔΕΚΤ Αsset Managament-Consulting (Εταιρία Διαχείρισης Επενδυτικών Κεφαλαίων Ταμείων Ασφάλισης) και FP Asset Management AG. Ειδικεύεται σε θέματα επενδυτικής στρατηγικής, είναι πιστοποιημένος διαχειριστής χαρτοφυλακίου και κατέχει Διδακτορικό στις οικονομικές επιστήμες.

[email protected]