Oι «μαύροι κύκνοι» στις χρηματαγορές

Ο εφιάλτης όλων των επενδυτών. Πώς μπορεί να περιοριστεί η ζημιά.

Συμβαίνει όταν δεν το περιμένεις και προκαλεί τεράστια ζημία – αναφερόμαστε στον αποκαλούμενο «μαύρο κύκνο» (black swan).

Το τι συμβαίνει με αυτό το φαινόμενο στις χρηματαγορές και εάν μπορείτε να λαμβάνετε σήματα προειδοποίησης χρησιμοποιώντας την τεχνική ανάλυση, θα το μάθετε στο ακόλουθο άρθρο που εστιάζει στο παράδειγμα της μετοχής της VOLKSWAGEN.

» Τι είναι ένας μαύρος κύκνος;

Αν και η μεταφορά είναι παλιά, η παγκόσμια διάδοση του όρου «μαύρος κύκνος» πραγματοποιήθηκε μόνο με τη δημοσίευση των βιβλίων του Nassim Taleb. Ο συγγραφέας – επίσης, επενδυτής και καθηγητής της διαχείρισης κινδύνου - με το μαύρο κύκνο περιγράφει ένα γεγονός που είναι ιδιαίτερα απίθανο, και επομένως εσφαλμένα παραβλεπόμενο. Αλλά εάν ένα τέτοιο ακραίο γεγονός συμβεί, οι συνέπειες είναι τεράστιες. Επιρρεπείς στο φαινόμενο του μαύρου κύκνου φαίνεται να είναι ειδικά οι συμμετέχοντες κεφαλαιαγορών που στην πραγματικότητα δεν έχουν αυστηρά επιστημονική άποψη, επειδή οι μαύροι κύκνοι δεν ανήκουν στην κατηγορία «άγνωστων αγνώστων».

Παραμένουμε όσο το δυνατόν σχετικοί με την πρακτική εμπειρία και εστιάζουμε στο βασικό μήνυμα. Η ανάπτυξη της μεσιτικής αγοράς των ΗΠΑ πριν από την οικονομική κρίση του 2007/2008 μπορεί να εξυπηρετήσει ως παράδειγμα:

Για γενιές, οι τιμές των κατοικιών αυξήθηκαν από έτος σε έτος στον αέρα. Από αυτήν την εμπειρία, κανείς δεν θα μπορούσε να φανταστεί ότι θα ερχόταν μια κατάρρευση. Ακριβώς όπως πριν από αιώνες, οι ευρωπαίοι άποικοι πίστευαν ότι υπάρχουν μόνο λευκοί κύκνοι (τελικά, μέχρι τότε δεν είχαν δει κύκνο άλλου χρώματος), κατά τον ίδιο τρόπο, τα αξιόγραφα του μεσιτικού κλάδου θεωρήθηκαν ασφαλή. Οι σχετιζόμενοι κίνδυνοι αγνοήθηκαν από τους δανειστές, τους οφειλέτες και τους επενδυτές - ώσπου ήρθε η πτώση στις τιμές των κατοικιών. Οι ευρωπαίοι άποικοι πείστηκαν όταν ταξιδιώτες στην Αυστραλία βρήκαν μαύρους κύκνους. Μια μεμονωμένη παρατήρηση δεν μπορεί να καταρρίψει μια θεωρία που έχει μακροπρόθεσμη εμπειρική βάση. Το ακόλουθο απόσπασμα του Gabor Steingart (Handelsblatt) δίνει την τέλεια περιγραφή του μαύρου κύκνου: «Εάν κατέβει ο μαύρος κύκνος, οι βεβαιότητές μας δεν θα κλονιστούν απλά, θα διαλυθούν. Ένας μαύρος κύκνος συμβολίζει τη μεγάλη καταστροφή που δίνει τέλος στην προηγούμενη κατάσταση».

Μαύρος κύκνος Νο 1:

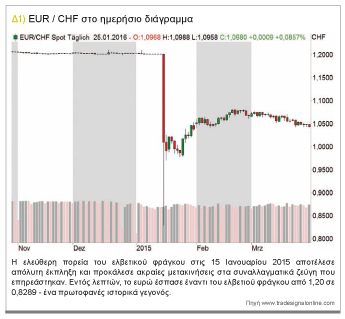

Ελεύθερη πορεία του ελβετικού φράγκου

Ένας μαύρος κύκνος πρώτης τάξης παρατηρήθηκε στην αρχή του επενδυτικού έτους του 2015. Το έναυσμα: Η εθνική τράπεζα της Ελβετίας ακύρωσε στις 15 Ιανουαρίου 2015 το ελάχιστο ποσοστό του 1,20 φράγκων ανά ευρώ. Το αποτέλεσμα: Από τις 10:30 έως τις 10:47, το ευρώ έσπασε έναντι του ελβετικού φράγκου από περίπου 1,20 σε 0,8289 και επέστρεψε στο τέλος της ημέρας πάνω από την 1:1 ισοτιμία. Το διάγραμμα 1 δείχνει πόσο δύσκολη ήταν αυτή η ημερήσια μετακίνηση σε σύγκριση με τα χαμηλά περιθώρια συναλλαγών μηνών, πριν από το γεγονός. Εκείνη η ημέρα έφερε σημαντικές καταστροφικές, σε σημείο επιβίωσης, απώλειες σε πολυάριθμους συμμετέχοντες της αγοράς – ιδιώτες και θεσμικούς. Η απότομη μεταβολή της κατεύθυνσης προκάλεσε βαριές αναταραχές στο χρηματιστήριο: Ο ελβετικός δείκτης SMI, που αποτελεί σημείο αναφοράς, έπεσε κατά σχεδόν 14 τοις εκατό και έτσι όρισε την πιο ευμετάβλητη μέρα εκτέλεσης συναλλαγών της ιστορίας του.

Μαύρος κύκνος Νο 2:

Το σκάνδαλο των ρύπων της VOLKSWAGEN

Καμία άλλη μετοχή του DAX, του γερμανικού δείκτη αναφοράς, δεν αποτέλεσε τόσο έντονο σημείο αναφοράς των μέσων και των συμμετεχόντων της αγοράς όσο εκείνη της VOLKSWAGEN. Εδώ, ο μαύρος κύκνος χτύπησε το Σεπτέμβριο του 2015: Η εταιρεία, η οποία θεωρούνταν πάντα πρωτοπόρος στις καθαρές τεχνολογίες, ομολόγησε δημόσια ότι προέβη σε παράνομες πρακτικές, σχετικά με τις εκπομπές ρύπων από τις εξατμίσεις των οχημάτων της. Μια τόσο σπουδαία υπόθεση είχε ως συνέπεια την πτώση της πορείας στο μισό μέσα σε λίγες ημέρες. Αλλά, με τη χρήση της τεχνικής ανάλυσης, τι θα μπορούσε να ξέρει κάποιος εκ των προτέρων; Υπήρξαν προηγούμενες ενδείξεις μιας καθοδικής μετακίνησης για τη μετοχή της VW; Ας εξετάσουμε το διάγραμμα 2.

Όπως βλέπουμε εδώ, μετά από τη διαμόρφωση ενός υψηλού όλων των εποχών τον Μάρτιο του 2015 στα 262,45 ευρώ, η μετοχή της VW άρχισε να μετακινείται αντίστροφα και διαμορφώθηκε μια συνεχώς αυξανόμενη καθοδική τάση. Μια ημέρα πριν από την ημέρα Χ, στο διάγραμμα φάνηκε και ένα καθοδικό μοτίβο τιμών που υπέδειξε περαιτέρω ολίσθηση στο χαμηλό του προηγούμενου έτους. Συνοψίζοντας όλα αυτά, μπορούμε να πούμε ότι: Η μετοχή βρισκόταν για κάποιο διάστημα σε αρνητική τάση, άρα, η ανάληψη θέσεων αγοράς δεν ενδεικνυόταν. Πρέπει να στρέψουμε την προσοχή μας στο διάγραμμα 3.

Εδώ παρουσιάζεται ένα πιο μακροχρόνιο ιστορικό της τιμής ως εβδομαδιαίο διάγραμμα. Τώρα μπορείτε να δείτε την αντίδραση των τιμών μετά από την ανακοίνωση της υπόθεσης των ρύπων. Μετά από τη διάσπαση της προαναφερθείσας στήριξης με ένα κενό (1), ξεκίνησε ένα ογκώδες κραχ που διέσπασε εύκολα την επόμενη χαμηλότερη στήριξη (2). Το ξεπούλημα λόγω πανικού έφτασε στο τέλος της μόνο στο επίπεδο της βαθύτερης γραμμής στήριξης από το 2011 (3). Σε αυτό το διάστημα, το επίπεδο της τιμής της μετοχής έπεσε περίπου στο μισό. Μετρώντας από το ανώτατο σημείο της αξίας που είχε πετύχει η μετοχή, απέμεινε μόνο το ένα τρίτο.

Η διαχείριση κινδύνου και χρημάτων μπορεί να περιορίσει τη ζημιά

Είτε πρόκειται για το κραχ του αμερικανικού χρηματιστηρίου το 1987, είτε για το ιστορικό ανεπανάληπτο ράλι του ελβετικού φράγκου ή για το κραχ της μετοχής της Volkswagen - ο συγχρονισμός και τα χαρακτηριστικά των αποκαλούμενων «μαύρων κύκνων» δεν μπορούν να καθοριστούν πλήρως. Οι μαύροι κύκνοι διακρίνονται από την απροσδόκητη εμφάνισή τους. Χρησιμοποιώντας διαφορετικές μορφές ανάλυσης μπορείτε να περιορίσετε την πιθανή ζημία τέτοιων ακραίων γεγονότων εξ’ αρχής. Σε αυτές συμπεριλαμβάνονται η ανάλυση τάσης και μοτίβων τιμών, η χρήση των γραμμών στήριξης και αντίστασης καθώς και πολλά άλλα εργαλεία, όπως η εποχικότητα. Ένας αποτελεσματικός περιορισμός της ζημίας είναι εφικτός μόνο όταν κάποιος έχει μια σταθερή διαχείριση κινδύνου και χρημάτων, καθώς και τη δυνατότητα αντιστάθμισης, όταν είναι απαραίτητο.

Συμπέρασμα

Ας επιστρέψουμε στο παράδειγμα της μετοχής της Volkswagen: Οι επενδυτές που τοποθετούσαν σταθερά το στοπ τους στη γραμμή στήριξης, έπρεπε να αποδεχτούν την κακή απόδοση λόγω του κενού τιμών.

Εξετάζοντάς το αναδρομικά, αυτοί οι συμμετέχοντες της αγοράς μπορεί να ήταν ευτυχείς που κατέληξαν με περιορισμένες απώλειες από τη συναλλαγή, αντί να παρακολουθήσουν ολόκληρο το κραχ. Άλλοι που ακολούθησαν την τάση, είδαν στα μοτίβα των τιμών μια ελκυστική ευκαιρία για πώληση.

Αυτό που είναι ένας μαύρος κύκνος για τη μια πλευρά, μπορεί να είναι ακριβώς το αντίθετο για την άλλη. Κατ’ αυτή την έννοια: Να προετοιμάζεστε για πιο ακραία γεγονότα και να διαχειρίζεστε τον κίνδυνό σας! «