Προστασία μετοχών με χαμηλό κόστος

Συνδυασμός δικαιωμάτων προαίρεσης μετοχών με μακροπρόθεσμα χαρτοφυλάκια αγοράς και διατήρησης.

Η συντηρητική χρήση καλυμμένης πώλησης δικαιωμάτων αγοράς και πώλησης μπορεί να μας ωφελήσει με πολλούς τρόπους. Σε αυτό το άρθρο θα διερευνήσουμε μια μέθοδο για την προστασία των μετοχών στο χαρτοφυλάκιό μας, η αξία των οποίων έχει αυξηθεί σημαντικά από τη στιγμή της απόκτησής τους. Θα αξιοποιήσουμε τόσο την καλυμμένη πώληση δικαιώματος αγοράς, όσο και τα προστατευτικά δικαιώματα πώλησης, το οποίο είναι γνωστό ως στρατηγική collar.

»Τι είναι η καλυμμένη πώληση δικαιωμάτων αγοράς;

Πρόκειται για δικαιώματα προαίρεσης μετοχών που πωλούνται έναντι μετοχών που ανήκουν ήδη στο χαρτοφυλάκιό μας. Διαθέτουμε στον αγοραστή αυτών των δικαιωμάτων το δικαίωμα, αλλά όχι την υποχρέωση, να αγοράσει από εμάς τις μετοχές μας σε μια τιμή που εμείς καθορίζουμε (γνωστή ως τιμή εξάσκησης), έως μια ημερομηνία που εμείς καθορίζουμε (γνωστή ως ημερομηνία λήξης). Σε αντάλλαγμα για την ανάληψη αυτών των υποχρεώσεων, μας καταβάλλεται μια τιμή δικαιώματος που καθορίζεται από την αγορά. Για παράδειγμα, αν κατείχαμε μια μετοχή που αυτή τη στιγμή συναλλάσσεται στα $48,00 ανά μετοχή και πουλήσουμε το δικαίωμα αγοράς των $50,00 που λήγει στις 18 Μαρτίου 2016 για $1,50, ισχύουν τα παρακάτω:

• Τιμή εξάσκησης = $50,00

• Ημερομηνία λήξης είναι η 18/3/2016

• Τιμή δικαιώματος = $1,50

Καθώς ένα συμβόλαιο δικαιώματος προαίρεσης αποτελείται από 100 μετοχές (μέγεθος συμβολαίου), για να πουλήσουμε ένα συμβόλαιο πρέπει πρώτα να αποκτήσουμε 100 μετοχές. Αυτή η συναλλαγή προσφέρει την ευκαιρία παραγωγής $150,00 στην πλευρά του δικαιώματος και επιπλέον 200,00 δολαρίων ($48,00 στην τιμή εξάσκησης των $50,00) στην πλευρά των μετοχών για τις 100 μετοχές.

Τι είναι το δικαίωμα πώλησης;

Πρόκειται για δικαιώματα προαίρεσης μετοχών που χορηγούν στον αγοραστή το δικαίωμα, αλλά όχι την υποχρέωση, της πώλησης μετοχών στην τιμή εξάσκησης έως την ημερομηνία λήξης. Αν κατείχαμε μετοχές που επί του παρόντος συναλλάσσονται στα $48,00 ανά μετοχή και αγοράζαμε ένα δικαίωμα πώλησης με ημερομηνία 18 Μαρτίου 2016 για 3,50 δολάρια, θα είχαμε ένα περιορισμένο ρίσκο σε πιθανή απώλεια. Εάν η τιμή της μετοχής έπεφτε στα 40,00 δολάρια ανά μετοχή, θα μπορούσαμε να πουλήσουμε στα $45,00, ελαχιστοποιώντας έτσι τις απώλειες μας. Θα ίσχυαν τα ακόλουθα:

• Τιμή εξάσκησης = $45,00

• Ημερομηνία λήξης είναι η 18/3/2016

• Τιμή δικαιώματος = $3,50

Όταν ένα δικαίωμα πώλησης αγοράζεται για την παροχή προστασίας στην αρνητική πλευρά μιας μετοχής που διαθέτουμε, είναι γνωστό ως προστατευτικό δικαίωμα πώλησης.

Η αγορά και η πώληση μετοχών και δικαιωμάτων προαίρεσης περιλαμβάνουν μικρές προμήθειες συναλλαγών που δεν υπολογίζονται σε αυτό το άρθρο. Κατά τις συναλλαγές δικαιωμάτων προαίρεσης κρίνεται απαραίτητη η χρησιμοποίηση ενός διαδικτυακού μπρόκερ με χαμηλές προμήθειες συναλλαγών.

Στοιχεία ενός collar

• Κατοχή 100 μετοχών ενός υποκείμενου αξιόγραφου (μετοχές ή εισηγμένα αμοιβαία κεφάλαια - ETF) ανά συμβόλαιο

• Πώληση (συνήθως) ενός δικαιώματος αγοράς εκτός του χρηματικού του ισοδύναμου – Out of The Μoney - (τιμή εξάσκησης υψηλότερη από την τρέχουσα τιμή της αγοράς, επιτρέποντας συνεπώς την εκτίμηση της μετοχής)

• Αγορά (συνήθως) ενός δικαιώματος πώλησης εκτός του χρηματικού του ισοδύναμου (χαμηλότερο από την τρέχουσα τιμή αγοράς, παρέχοντας προστασία στην αρνητική πλευρά)

• Η καθαρή τιμή δικαιώματος μπορεί να είναι χρεωστική, πιστωτική ή στο νεκρό σημείο

Γιατί να χρησιμοποιήσετε collar;

Τα πλεονεκτήματα του collar είναι η προστασία στην αρνητική πλευρά για τον κάτοχο του δικαιώματος πώλησης (δίνοντάς μας το δικαίωμα να πουλάμε στην τιμή εξάσκησης ανεξάρτητα από το πόσο χαμηλά μπορεί να πέσει η τιμή) και η δυνατότητα ανατίμησης της μετοχής από την τρέχουσα αγοραία τιμή μέχρι και την τιμή εξάσκησης του δικαιώματος αγοράς (αλλά όχι πέρα από την τιμή εξάσκησης). Το μειονέκτημα, βέβαια, είναι το κόστος του προστατευτικού δικαιώματος πώλησης.

Τι είναι ένα collar μηδενικού κόστους;

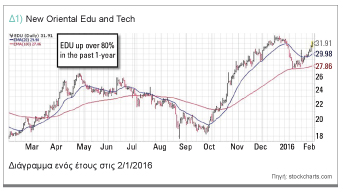

Πρόκειται για ένα collar όπου η τιμή δικαιώματος που δημιουργείται από το δικαίωμα προαίρεσης αγοράς είναι ίση ή σχεδόν ίση με το κόστος της τιμής του δικαιώματος πώλησης με αποτέλεσμα ένα σενάριο χαμηλού κόστους ή καθόλου κόστους στην πλευρά του δικαιώματος. Εάν αυτό μπορεί να επιτευχθεί, μπορούμε στη συνέχεια να επωφεληθούμε από τα πλεονεκτήματα που προαναφέρθηκαν με ελάχιστο ή καθόλου κόστος. Αυτή η στρατηγική μπορεί να είναι ιδιαίτερα χρήσιμη για όσους εκτελούν συναλλαγές με αξιόγραφα που αγοράστηκαν σε σημαντικά χαμηλότερες τιμές από τις τρέχουσες τιμές της αγοράς. Ως παράδειγμα επέλεξα την New Oriental Edu and Tech (EDU), μια μετοχή στη Premium Watch List για πώληση δικαιωμάτων κατά τη στιγμή της συγγραφής του παρόντος. Εδώ είναι ένα διάγραμμα ενός έτους που παρουσιάζει την τιμή πάνω κατά περισσότερο από 80%, κατά το τελευταίο έτος:

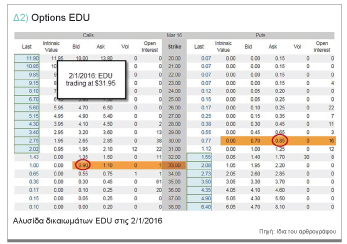

Μπορούμε να επιλέξουμε την προστασία αγοράζοντας ένα δικαίωμα πώλησης αλλά αυτό θα οδηγήσει σε μια καθαρή χρέωση στον λογαριασμό μας. Μπορούμε επίσης να επιλέξουμε να πουλήσουμε το ήμισυ των μετοχών και να παίξουμε με «δικά μας χρήματα», αλλά εδώ μειώνουμε τη θέση μας σε μια από τις μετοχές με τις καλύτερες επιδόσεις. Μια άλλη προσέγγιση είναι το collar μηδενικού κόστους. Ας ρίξουμε μια ματιά στην αλυσίδα δικαιωμάτων στις 2/1/2016 και να δούμε τις λήξεις Μαρτίου επτά εβδομάδων για να δούμε αν μπορούμε να εντοπίσουμε ένα συνδυασμό που θα πετύχει τρεις στόχους:

• Παροχή προστασίας προς την αρνητική πλευρά έναντι μιας σημαντικής απώλειας στην αξία της μετοχής

• Παροχή ευκαιρίας για περιορισμένη ανατίμηση μετοχής από την τρέχουσα αγοραία αξία της μέχρι την τιμή εξάσκησης του δικαιώματος αγοράς

• Κατάληξη σε collar δικαιώματος χαμηλού ή μηδενικού κόστους ή ένα collar μηδενικού κόστους ή ίσως ένα συνδυασμό με μια καθαρή πίστωση δικαιώματος

Εδώ είναι η αλυσίδα δικαιωμάτων:

Σημειώστε τα ακόλουθα σχετικά με τη συναλλαγή της EDU στα $31,84:

• Το δικαίωμα αγοράς των $33,00 εκτός του χρηματικού ισοδύναμου δημιουργεί μια τιμή δικαιώματος αγοράς ίση με $ 0,90 (καφέ γραμμή στην αριστερή πλευρά)

• Το δικαίωμα πώλησης των $30,00 εκτός του χρηματικού ισοδύναμου δείχνει μια τιμή πώλησης ίση με $0,85, με αποτέλεσμα ένα collar μηδενικού κόστους, στην πραγματικότητα μια καθαρή πίστωση δικαιώματος ύψους $0,05 ή $5,00 ανά συμβόλαιο (λιγότερες προμήθειες συναλλαγών)

Πετύχαμε τους τρεις στόχους μας;

1. Παροχή προστασίας προς την αρνητική πλευρά έναντι μιας σημαντικής απώλειας στην αξία της μετοχής

Ναι. Είμαστε προστατευμένοι έναντι οποιασδήποτε υποτίμησης της μετοχής κάτω από την τιμή εξάσκησης του δικαιώματος πώλησης των $30,00. Είμαστε επιρρεπείς σε πτώση της μετοχής από τα $31,95 έως την τιμή εξάσκησης των 30,00 δολαρίων αλλά σε τίποτα άλλο. Θα πρέπει να θυμόμαστε ότι αν κατείχαμε τις μετοχές κατά την έναρξη του χρονικού πλαισίου του ενός έτους, η βάση κόστους θα ήταν κάτω από $18,00, άρα έχουμε κλειδώσει κέρδος τουλάχιστον 12,00 δολαρίων ανά μετοχή και αυτό είναι το χειρότερο δυνατό σενάριο.

2. Παροχή ευκαιρίας για περιορισμένη ανατίμηση μετοχής από την τρέχουσα αγοραία αξία της μέχρι την τιμή εξάσκησης του δικαιώματος αγοράς

Ναι. Διατηρούμε τη δυνατότητα για ανατίμηση μετοχής από τα $31,95 μέχρι την τιμή εξάσκησης αγοράς των $33,00. Αυτό θα αντιπροσώπευε μια απόδοση 7 εβδομάδων ύψους 3,3% ή μια ετήσια απόδοση ύψους 24,5%.

3. Κατάληξη σε collar δικαιώματος χαμηλού ή μηδενικού κόστους ή ένα collar μηδενικού κόστους

Ναι. Έχουμε μια πίστωση δικαιώματος στην πλευρά του δικαιώματος αγοράς ύψους $ 0,90 και μια χρέωση δικαιώματος

πώλησης ύψους $0,85, με αποτέλεσμα μια πίστωση δικαιώματος ύψους $ 0,05 που δημιουργεί ένα collar μηδενικού κόστους.

Πότε πρέπει να χρησιμοποιούμε ένα collar μηδενικού κόστους

Η στρατηγική αποδίδει καλύτερα σε μια μετοχή που έχει ανοδική δυναμική αλλά οι βραχυπρόθεσμες προοπτικές είναι αβέβαιες. Είναι ιδιαίτερα χρήσιμη όταν μια μετοχή έχει ανατιμηθεί σημαντικά σε αξία και θέλουμε να κλειδώσουμε μεγάλο μέρος του συσσωρευμένου, μη κατοχυρωμένου κέρδους. Στο διάγραμμα 1 βλέπουμε πτώσεις τιμών κατά τον Αύγουστο-Σεπτέμβριο και στη συνέχεια πάλι στις αρχές Ιανουαρίου. Η προστασία του δικαιώματος πώλησης εγγυάται ένα υψηλό ποσοστό της μη κατοχυρωμένης ανατίμησης της αξίας.

Τα δικαιώματα προαίρεσης παρέχουν ένα όριο στο ρίσκο και στο κέρδος για ένα χρονικό διάστημα. Αυτό διαφέρει από την τοποθέτηση μιας εντολής stop loss απευθείας στη θέση της μετοχής. Αυτές οι εντολές περιορίζουν επίσης το ρίσκο και το κέρδος, αλλά μόλις η τιμή αγγίξει οποιοδήποτε από αυτά τα επίπεδα, η συναλλαγή ολοκληρώνεται. Αυτό δεν συμβαίνει με τα δικαιώματα προαίρεσης όπου η θέση της μετοχής παραμένει προστατευμένη και η θέση διατηρεί τη δυνατότητα για κέρδος, μέχρι τα δικαιώματα να κλείσουν ή να λήξουν.

Μπορεί να γίνει ακόμα καλύτερα;

Ναι, είναι δυνατόν, με τη μόχλευση του Show or Fill Rule, ίσως μπορέσουμε να καταλήξουμε σε μια πίστωση δικαιωμάτων, διατηρώντας όλα τα πλεονεκτήματα του collar. Πρόκειται για έναν κανόνα Security Exchange Commission (SEC) που απαιτεί από τον ειδικό διαπραγματευτή είτε να εκτελέσει μια συναλλαγή που «βελτιώνει» την αγορά, είτε να δημοσιοποιήσει αυτήν την τιμή αγοράς ή πώλησης.

Για παράδειγμα, στην αριστερή πλευρά του στιγμιότυπου οθόνης της αλυσίδας δικαιωμάτων στο διάγραμμα 2, βλέπουμε μια δημοσιευμένη τιμή «αγοράς» ύψους $0,90 και μια δημοσιευμένη τιμή «προσφοράς» ύψους $1,10. Πουλάμε στην τιμή «αγοράς» (χαμηλότερη τιμή) και αγοράζουμε στην τιμή «προσφοράς» (υψηλότερη τιμή). Ο ειδικός διαπραγματευτής κρατάει τη διαφορά, κι έτσι είναι προς το συμφέρον του ειδικού διαπραγματευτή να έχει το μεγαλύτερο δυνατό άνοιγμα τιμών αγοράς-προσφοράς. Τώρα, αν τοποθετήσουμε μια ‘εντολή ορίου’ μεταξύ των τιμών «αγοράς» και «προσφοράς», βελτιώνουμε την αγορά.

Ας υποθέσουμε ότι ορίζουμε μια εντολή ορίου για πώληση του δικαιώματος αγοράς στα $0,95 ή καλύτερα (υψηλότερα). Ο ειδικός διαπραγματευτής αντιμετωπίζει τώρα το δίλημμα είτε να εκτελέσει τη συναλλαγή και να μας δώσει τα επιπλέον $5,00 ανά συμβόλαιο, είτε να δημοσιεύσει την προσφορά και να δημιουργήσει ένα νέο άνοιγμα τιμών αγοράς-προσφοράς ύψους $0,90 - $0,95. Για ιδιώτες επενδυτές που συναλλάσσονται μικρό αριθμό συμβολαίων, οι ειδικοί διαπραγματευτές θα προτιμούσαν να φεύγαμε, να εκτελούσαμε στην εντολή ορίου των $0,95 και να μη δημοσιεύαμε ένα νέο άνοιγμα τιμών αγοράς-προσφοράς.

Με τη μόχλευση αυτού του κανόνα Show or Fill Rule θα είμασταν πιο επιτυχείς αν εντοπίζαμε το μέσον του ανοίγματος και μετακινούσαμε την εντολή ορίου ελαφρώς υπέρ του ειδικού διαπραγματευτή. Στην περίπτωση αυτή, το μέσο του ανοίγματος βρίσκεται στο 1,00 δολάριο, άρα πέφτουμε λίγο και εισάγουμε μια εντολή ορίου στα $0,95. Θα εκπλαγείτε με το πόσο συχνά δημιουργούμε την επιπρόσθετη τιμή δικαιώματος. Αν όχι, συμβιβαζόμαστε με τη δημοσιευμένη ποσότητα, σε αυτή την περίπτωση το $0,90. Αυτές οι επιπρόσθετες τιμές δικαιωμάτων συνεισφέρουν σε βάθος χρόνου σημαντικά, ιδιαίτερα όταν πουλάμε πολλαπλά συμβόλαια.

Η ίδια στρατηγική μπορεί να χρησιμοποιηθεί και στην πλευρά της πώλησης. Στη δεξιά πλευρά του στιγμιότυπου οθόνης στο διάγραμμα 2 βλέπουμε ένα άνοιγμα $0,70 - $0,85. Θα όριζα μια εντολή ορίου για αγορά στο $0,80, ευνοώντας ελαφρώς τον ειδικό διαπραγματευτή καθώς σχετίζεται με το μέσο του ανοίγματος.

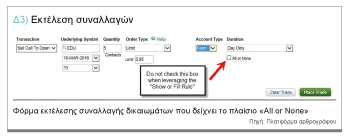

Ένα ακόμη σημαντικό σημείο εάν υπάρχει μόχλευση του κανόνα Show or Fill Rule. Ποτέ να μην επιλέγετε το πλαίσιο «All or None» στην φόρμα εκτέλεσης συναλλαγών. Αν το επιλέξουμε, ο ειδικός διαπραγματευτής δεν θα υπόκειται σε αυτόν τον κανόνα και θα μπορεί να παραβλέψει το αίτημά μας για συναλλαγή χωρίς να υποστεί τις συνέπειες της δημοσίευσης της νέας τιμής, μειώνοντας συνεπώς το άνοιγμα. Το διάγραμμα 3 δείχνει την θέση του πλαισίου «All or None» (επίσης, πλαίσιο AON) σε μια τυπική φόρμα εκτέλεσης συναλλαγών επί δικαιωμάτων:

Μειονεκτήματα του collar μηδενικού κόστους

Όπως συμβαίνει με όλες τις μορφές καλυμμένης πώλησης δικαιώματος αγοράς, οι δυνατότητες για κέρδος περιορίζονται από την τιμή εξάσκησης του δικαιώματος αγοράς. Το κόστος της τιμής δικαιώματος πώλησης μειώνει επίσης το πιθανό κέρδος καθώς σε ένα ασφαλιστήριο συμβόλαιο αυτής της φύσης υπάρχει πάντα κόστος.

Τέλος, είμαστε προστατευμένοι έναντι καταστροφικής απώλειας της μετοχής αλλά παραμένουμε εκτεθιμένοι σε κάποια μείωση της αξίας της μετοχής. Στην περίπτωση της EDU, η προοπτική κέρδους περιορίζεται στην τιμή εξάσκησης του δικαιώματος αγοράς των $33,00 και είμαστε ευάλωτοι σε πτώση της μετοχής από $31,95 έως $30,00.

Συζήτηση

Για όσους έχουν ένα χαρτοφυλάκιο που αποτελείται από αξιόγραφα βάσης χαμηλού κόστους, το collar μηδενικού κόστους μπορεί να είναι ένα χρήσιμο εργαλείο. Είναι ένας ανέξοδος τρόπος παραγωγής προστασίας έναντι σημαντικής απώλειας στην αξία της μετοχής ενώ την ίδια στιγμή εξακολουθεί να προσφέρεται μια ευκαιρία για ανατίμηση της μετοχής. Αυτό συχνά αναφέρεται ως selling a cap and buying a floor. «